'포스트 엔비디아' 시대···최선호주는 피지컬AI 품은 '현대차' 제8회 뉴스웨이 주식콘서트에서 전문가들은 반도체 슈퍼사이클이 지속될 것으로 전망하며, 코스피 지수가 최대 1만까지 오를 수 있다고 평가했다. HBM4 시장에서 삼성전자의 투자 매력과 현대차의 피지컬AI 역량을 강조했으며, 1억원 투자자산 운용법과 장기 투자 전략의 중요성도 제시했다. 주식콘서트

김장열 유니스토리자산운용 본부장 "AI 반도체 슈퍼사이클, 올가을 이후 판가름" AI 반도체 슈퍼사이클의 지속 여부는 올가을 이후 내년 업황 가시성에 따라 판가름 날 것이라는 분석이 나왔다. 김장열 유니스토리자산운용 투자전략본부장은 HBM뿐 아니라 디램, 전력·데이터센터 인프라, AI 서비스 수익성까지 함께 봐야 한다고 짚었다. 주식콘서트

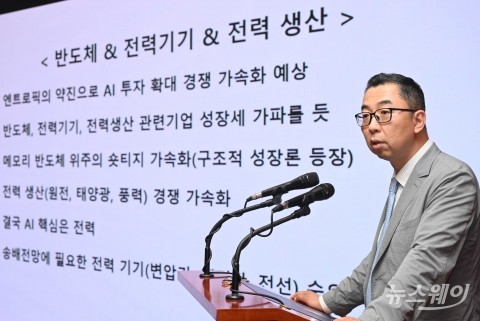

"AI 장세, 다 오르진 않는다"···하반기 주도주 선별법 AI와 반도체가 국내 증시의 핵심 화두로 떠오른 가운데 하반기 투자 전략은 주도 섹터 안에서도 종목 선별에 초점을 맞춰야 한다는 조언이 나왔다. 이권희 위즈웨이브 대표는 반도체·전력기기·전력생산, 조선·방산, 피지컬 AI, 게임·엔터를 관심 섹터로 꼽고 실제 수혜 강도와 경쟁력을 따져야 한다고 강조했다. 주식콘서트

황의신 뉴스웨이 대표이사 "AI 패권 경쟁 속 韓 반도체 역할 더 중요" 제8회 뉴스웨이 주식콘서트가 AI 패권 경쟁과 반도체 슈퍼사이클을 주제로 열렸다. 황의신 뉴스웨이 대표는 생성형 AI 확산과 미중 AI 경쟁 속에서 반도체 산업의 역할이 커지고 있다며, 투자자들이 성장 수혜 산업과 기업을 가려볼 필요가 있다고 강조했다. 주식콘서트

백화점 끌고 면세점 밀고···"신세계, 66만원까지 간다" 한화투자증권이 신세계 목표주가를 66만원으로 상향했다. 백화점은 럭셔리 수요와 본점 리뉴얼 효과에 힘입어 성장했고, 면세점은 빠르게 흑자 전환했다. 외국인 매출 확대와 인천공항 DF2 철수 효과도 긍정적으로 평가되면서 올해 영업이익 전망치는 전년 대비 73% 늘어난 8302억원으로 제시됐다. 애널리스트의 시각

미래에셋, 업계 최초 '분기 순익 1조원' 시대 열었다 미래에셋증권이 스페이스X 평가이익에 힘입어 증권업계 최초 분기 순이익 1조원을 넘어섰다. 투자자산이 부동산에서 혁신기업 중심으로 재편되면서, WM·연금·해외법인과 글로벌 플랫폼을 묶은 수익모델 안착 여부가 관건이 됐다.

백화점·외국인 매출에 웃은 롯데쇼핑···"19만원 간다" 키움증권은 국내 백화점 매출 회복과 외국인 매출 증가를 근거로 롯데쇼핑의 실적 개선세가 이어질 것으로 전망하며, 목표주가를 기존 15만원에서 19만원으로 상향했다. 롯데쇼핑의 1분기 연결 기준 영업이익은 2529억원으로 전년 대비 70.6% 증가했고, 2분기에도 백화점을 중심으로 이익 성장세가 지속될 것으로 내다봤다. 애널리스트의 시각

금감원 "한화솔루션 유증 신고서, 유동성 리스크 설명 부족" 금융감독원이 한화솔루션 유상증자 증권신고서의 유동성 리스크와 실적 전망 근거가 부족하다고 지적했다. 단일종목 ETF 변동성, 신용융자 잔고 증가 등 자본시장 리스크 관리 방침도 함께 밝혔다.

"AI·반도체 투자의 모든 것"···뉴스웨이, 제8회 주식콘서트 14일 개최 뉴스웨이가 6월 14일 '부의 물길 바뀐다: AI 패권과 반도체 슈퍼사이클' 주제로 주식콘서트를 개최한다. AI 산업 확산과 반도체 시장 슈퍼사이클에서 주목해야 할 투자전략, HBM 메모리 및 삼성전자·SK하이닉스 등 핵심 기업을 집중 분석하며 전문가 강연과 좌담회, 질의응답을 제공한다.

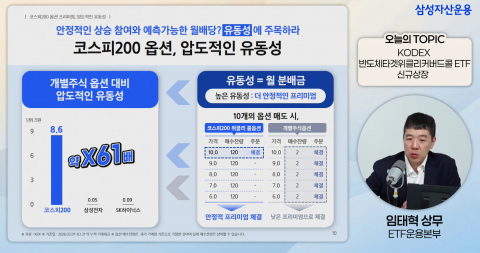

월배당·안정성 담았다···삼성자산, 반도체커버드콜 ETF 출시 삼성자산운용이 코스피200 옵션을 활용한 패시브형 반도체 커버드콜 ETF를 출시한다. 해당 상품은 반도체지수 100% 투자와 30% 콜옵션 매도 전략으로 연 9% 수준 월분배와 프리미엄 자동 재투자, 비과세 수익 혜택을 제공한다. 자의적 판단 배제와 예측 가능한 운용이 특징이다.