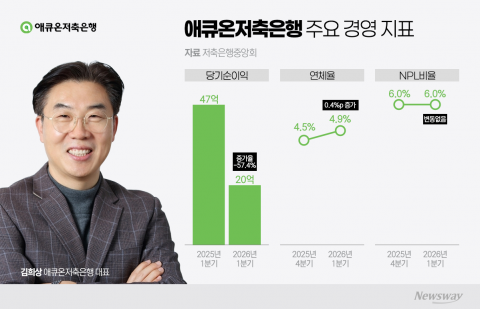

김희상 애큐온저축은행 대표 1년 더···매각 앞두고 '수익·건전성' 시험대 애큐온저축은행 김희상 대표가 연임에 성공하며 경영 시험대에 다시 섰다. 저축은행 업황 둔화와 모회사 매각 이슈가 겹친 상황에서 김 대표는 기업대출 확대와 비용 절감, 리스크 관리로 대응했으나, 자산 감소 및 연체율 상승 등 과제가 남아 있다. 한화생명 인수 본계약과 대주주 변경을 앞두고 수익성과 건전성을 안정적으로 관리하는 것이 핵심 과제로 부상한다.

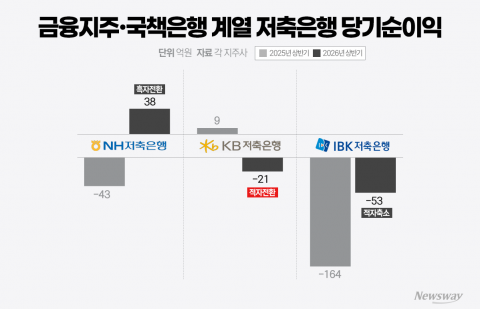

금융그룹 '빽'도 안 통했다··· KB·NH·IBK 저축은행 신용등급 일제 강등 금융지주와 국책은행 계열 저축은행들의 상반기 실적이 크게 엇갈렸다. NH저축은행은 흑자 전환에 성공했으나 과거 손실 부담으로 신용등급이 낮아졌다. IBK저축은행은 적자폭을 줄였고, KB저축은행은 적자로 돌아섰다. 세 저축은행 모두 신용등급이 강등되며 조달비용과 유동성 관리에 부담이 커져 하반기 수익성 개선이 어려울 전망이다.

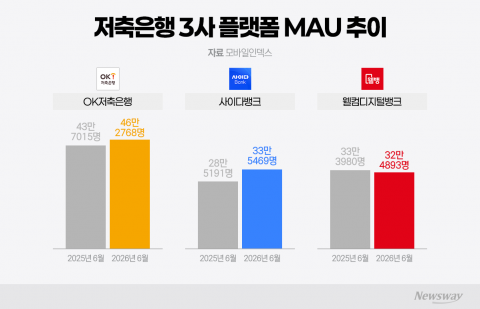

'디지털 승부수' 띄운 저축은행···OK '압도적' 1위, SBI 급증·웰컴 주춤 저축은행업계가 디지털 전환을 가속하는 가운데 OK저축은행이 금융 및 비금융 서비스를 확대하며 모바일 앱 MAU 1위를 유지하고 있다. AI와 RPA 등 디지털 혁신과 생활형 콘텐츠 도입이 이용자 증가로 이어지는 모습이다. SBI저축은행과 웰컴저축은행도 각자 플랫폼 경쟁력 강화를 통해 사용자 기반 확대와 반등을 모색하고 있다.

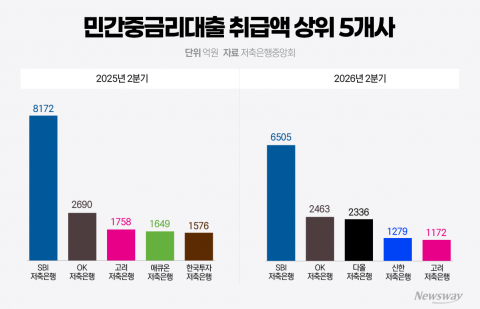

업황 한파에도 독주··· SBI저축은행, 중금리대출 '압도적 1위' 저축은행업권의 민간 중금리대출 시장이 대출 규제와 경기 둔화로 1년 새 30% 넘게 축소됐으나, SBI저축은행은 업계 평균보다 적은 감소폭을 기록하며 취급액 1위를 지켰다. 순이익은 일시적으로 줄었지만 대출자산, 중금리대출 규모, 건전성에서 독보적 경쟁력을 입증했다. SBI저축은행은 중저신용자 위주 신상품과 포용금융 전략을 통해 시장을 적극 공략하고 있다.

"정리해고 막아야"···페퍼저축은행, 첫 노조 출범 페퍼저축은행에서 사상 첫 노동조합이 출범했다. 대규모 구조조정과 정리해고 절차 강행에 반발해 노조가 즉시 활동에 돌입했으며, 6월 실시한 희망퇴직 미달로 갈등이 격화됐다. 퇴직 위로금 축소, 임원 중심의 해고 압박 등으로 내부 반발이 커지고 있으며, 협상 과정에서 진통이 예상된다.

IBK저축은행, 상반기 '흑자전환'···연체율 6.21%로 개선 IBK저축은행이 상반기 잠정 당기순이익 79억원을 기록하며 흑자전환에 성공했다. 연체율은 6.21%로 하락했고, 총대출 잔액은 1조3723억원으로 확대됐다. 대출 포트폴리오 재편과 부실채권 축소 등으로 수익성과 건전성이 모두 개선됐다. 생산적 금융 중심의 질적 성장 전략을 이어간다는 방침이다.

[단독]페퍼저축은행 희망퇴직 41명 신청···"100여명 정리해고" 페퍼저축은행이 최근 140여명 희망퇴직 실시에도 30여명만 신청해 대규모 정리해고 위기에 놓였다. 회사는 축소된 위로금과 장기 경영난 속에 100여명 강제 감축 가능성이 제기된다. 자산 순위 하락과 연이은 적자, 지출 축소, 대표 교체 등 경영 쇄신 시도도 지속되고 있다.

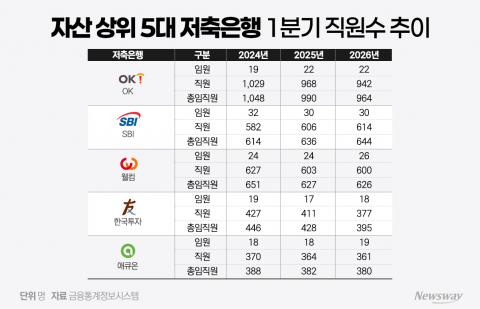

5대 저축은행 임원은 '철밥통'?···직원 141명 짐쌀때도 '충원' 저축은행업계가 디지털 전환과 영업 악화로 인력 효율화에 나서며 직원 수는 지속적으로 감소하고 있다. 반면, 주요 대형 저축은행에서는 임원 수가 오히려 늘어나 대조적인 흐름을 보였다. 이는 전문 임원 영입과 조직개편, 책무구조도 도입 등에 기인한다. 금융지주 계열 저축은행들은 내부통제 관리로 임원 규모 변화가 크지 않아 업권 내 인력 구조 변화에 온도차가 드러났다.

OK금융, 예별손보 인수전 승기···남은 과제는 OK금융그룹이 예별손해보험 우선협상대상자로 선정되며 종합금융그룹 도약에 나섰다. 손해보험을 더해 사업 다각화를 추진하지만, 완전자본잠식 상태의 예별손보 정상화를 위한 대규모 자본 투입, 금융당국 인허가 절차, 금리 상승기에 따른 계열사 건전성 확보 등 복수의 과제가 남아 있다.

'초고속 승진' 신중현 SBI 상무···업황 악화 속 '디지털 혁신' 전면에 교보생명 편입 이후 SBI저축은행은 신중현 상무를 미래성장실 총괄로 발탁해 본업 경쟁력 강화, 신사업 발굴, 디지털 혁신, 글로벌 협업 체계 구축 등을 추진한다. 업황 악화와 실적 감소에도 불구하고 AI·빅데이터 기반의 디지털 전환에 속도를 내며, 경쟁사와의 혁신 경쟁에서 성과가 주목된다.