종목

[stock&톡]하락장 속 백화점株 재평가···외국인 특수에 황제주 기대감 '솔솔'

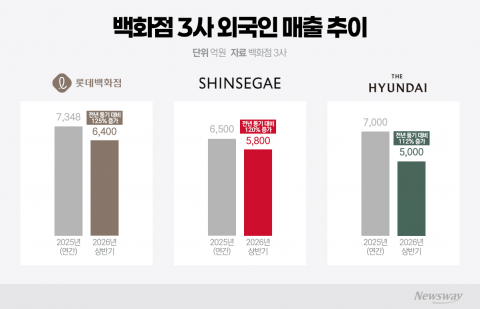

최근 외국인 소비가 면세점과 H&B스토어를 넘어 주요 백화점으로 확산하며 롯데쇼핑, 신세계, 현대백화점 등 백화점주의 목표주가가 잇따라 상향됐다. 올해 상반기 세 백화점 외국인 매출은 1조7200억원을 기록해 역대 최대치를 경신했다. 소비 트렌드는 명품에서 K패션, K뷰티, 식음료, 생활용품 등으로 넓어지고, 내국인 소비 증가도 실적 개선에 기여했다. 증권가에서는 구조적 성장 기대와 함께 업종의 기업가치 재평가 가능성을 언급했다.