항공·해운

현대글로비스, 2분기 매출 8.7조 '역대 최대'···영업익 8.1% 감소

현대글로비스가 올해 2분기 비계열 물량 확대와 유통 사업 성장으로 분기 기준 역대 최대 매출 8조7054억원을 기록했다. 그러나 지정학적 리스크로 인한 유가 상승과 운임 부담으로 영업이익은 전년 대비 8.1% 감소한 4950억원에 그쳤다. 물류와 해운 부문의 이익 감소를 유통이 일부 상쇄했으며, 하반기 해운 부문의 수익성 회복이 기대된다.

[총 222건 검색]

상세검색

항공·해운

현대글로비스, 2분기 매출 8.7조 '역대 최대'···영업익 8.1% 감소

현대글로비스가 올해 2분기 비계열 물량 확대와 유통 사업 성장으로 분기 기준 역대 최대 매출 8조7054억원을 기록했다. 그러나 지정학적 리스크로 인한 유가 상승과 운임 부담으로 영업이익은 전년 대비 8.1% 감소한 4950억원에 그쳤다. 물류와 해운 부문의 이익 감소를 유통이 일부 상쇄했으며, 하반기 해운 부문의 수익성 회복이 기대된다.

산업일반

'車 운반선' 벗어나는 현대글로비스···항공·SCM 판 키운다

현대글로비스가 기존 완성차 해상운송 중심 구조에서 벗어나 공급망관리(SCM) 플랫폼 기업으로 전환 중이다. 인천공항 글로벌물류센터(GDC) 가동을 시작하며 항공 물류 사업을 확대하고 있다. 해운 부문 비계열 매출 비중도 52%로 늘었고, 유통·신사업 다각화로 매출처를 다양화하고 있다.

항공·해운

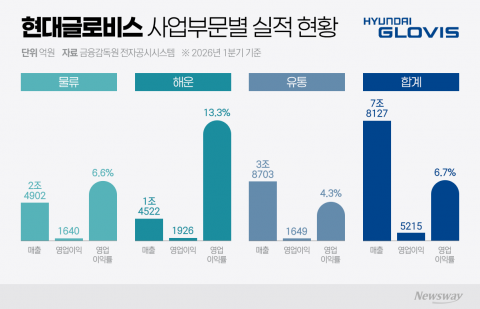

중동 변수 넘은 현대글로비스, 1Q 영업익 5215억 '역대 최대'

현대글로비스는 중동 지역 분쟁과 글로벌 공급망 불안에도 올해 1분기 매출 7조8127억원, 영업이익 5215억원을 기록하며 견조한 실적을 달성했다. 특히 해운 부문의 영업이익이 40.5% 급증했고, 중국발 완성차 수출 증가와 비계열 고객 확보가 실적 개선에 기여했다.

항공·해운

현대글로비스, 북미 공급망 이원화···현지 경쟁력 확대

현대글로비스는 미국 동·서부에 복합물류센터와 통합창고를 신설하며 북미 사업 구조를 수출 중심에서 현지 공급망 운영 체계로 전환 중이다. 해상·항공·내륙운송을 결합한 통합 물류 체계 구축과 밸류체인 통합을 통해 글로벌 공급망 재편, 보호무역 강화 등 변화에 선제적으로 대응하고 있다.

한 컷

[한 컷]현대글로비스, '아틀라스'로 피지컬 AI 시대 연다

현대글로비스 보스턴다이나믹스사의 '휴머노이드 로봇 아틀라스' 비구동 모델이 4일 오전 서울 강남구 코엑스에서 열린 '2026 스마트공장·자동화산업전(AW 2026)'에 전시되어 있다. 지난 1990년 국내 최초 공장자동화 전문 전시회로 시작한 'AW 2026'은 제조 AX 분야를 다루는 아시아권 대표 전시회 중 하나다. 이날부터 이달 6일까지 사흘간 코엑스에서 진행되며 피지컬 AI·로보틱스·AI 팩토리·자율제조·휴머노이드 등 첨단 제조 기술을 중심으로

한 컷

[한 컷]현대차 로보틱스랩 '모베드' 살펴보는 이규복 현대글로비스 대표

이규복 현대글로비스 대표이사가 4일 오전 서울 강남구 코엑스에서 열린 '2026 스마트공장·자동화산업전(AW 2026)'에 마련된 현대자동차그룹 부스를 찾아 로보틱스랩 '모베드(MobED) 베이직' 모델을 살펴보며 휴대전화로 사진촬영하고 있다. 지난 1990년 국내 최초 공장자동화 전문 전시회로 시작한 'AW 2026'은 제조 AX 분야를 다루는 아시아권 대표 전시회 중 하나다. 이날부터 이달 6일까지 사흘간 코엑스에서 진행되며 피지컬 AI·로보틱스·AI

항공·해운

[현장에서]자동차 실어나르던 현대글로비스, K-뷰티에 꽂힌 까닭은

현대글로비스가 자동차 중심 물류에서 벗어나 K-뷰티 화장품 물류로 사업 영역을 넓혔다. 스마트 자동화 물류센터와 3PL 계약으로 부가가치 높은 화장품 시장을 공략 중이다. 국내 물류업계는 글로벌 수요 확대, 산업 다변화, 수익구조 안정화에 집중하고 있다.

항공·해운

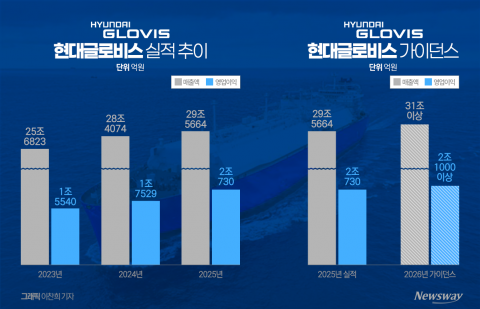

'불황 뚫었다' 현대글로비스, 매출 30조 눈앞···영업이익도 '역대급'

현대글로비스가 글로벌 경기 둔화와 고금리 등 대외 불확실성에도 불구하고 2025년 사상 최대 실적을 기록했다. 매출 29조5664억원, 영업이익 2조730억원으로 2년 연속 최고치를 경신했으며, 비계열 고객 확대와 해상운송·유통부문 성장, 배당금 인상 및 신사업 투자를 추진한다.

종목

[애널리스트의 시각]현대글로비스, BD 지분가치 반영···"36만원 간다"

보스턴다이내믹스 지분가치가 본격 반영되면서 현대글로비스의 목표주가가 증권사에서 잇따라 상향되고 있다. 증권가는 로봇 물류 시장 선점 및 AI 학습용 데이터 가치 부각을 근거로 기존 해운·물류업과는 다른 기업가치 평가가 필요하다고 분석했다.

종목

[애널리스트의 시각]상상인證 "현대글로비스, BD로 가치 재평가···목표가 32만원"

상상인증권은 현대글로비스의 보스턴다이내믹스 11% 지분가치가 재평가되며, 목표주가를 25만원에서 32만원으로 상향했다. 보스턴다이내믹스의 IPO 및 로봇사업 양산 계획에 따라 지분가치가 추가 확대될 전망이며, 물류 및 펀더멘털 개선에 힘입어 주가 상승세가 지속될 것으로 분석했다.