제약·바이오

같은 K-미용 의료기기인데···파마리서치·클래시스 희비 전망

K-미용 의료기기 기업 파마리서치와 클래시스의 2분기 실적 전망이 엇갈리고 있다. 파마리서치는 외국인 의료관광 및 화장품 수출 확대에 힘입어 견조한 실적이 예상된다. 반면, 클래시스는 쿼드세이 판매 부진과 브라질 유통망 전환 비용 등으로 인해 시장 기대치에 미치지 못할 전망이다.

[총 31건 검색]

상세검색

제약·바이오

같은 K-미용 의료기기인데···파마리서치·클래시스 희비 전망

K-미용 의료기기 기업 파마리서치와 클래시스의 2분기 실적 전망이 엇갈리고 있다. 파마리서치는 외국인 의료관광 및 화장품 수출 확대에 힘입어 견조한 실적이 예상된다. 반면, 클래시스는 쿼드세이 판매 부진과 브라질 유통망 전환 비용 등으로 인해 시장 기대치에 미치지 못할 전망이다.

제약·바이오

파마리서치, 美 생산거점 품었다···정래승 'M&A 안목' 시험대

파마리서치가 미국 화장품 OEM·ODM 기업 CG USA를 인수하며 리쥬란 코스메틱의 북미 사업 체질을 현지 생산, 품질관리, 물류 체계로 전환한다. 세포라, 아마존 등 유통 채널의 수요 증가와 미국 내 화장품 매출 급증이 배경이다. 정래승 이사가 주도한 이번 M&A는 북미 현지화 밸류체인 완성과 신규 라인업 확장 등 시너지를 입증해야 한다.

보도자료

파마리서치, CG USA 인수···"북·남미 코스메틱 확장"

파마리서치가 미국 화장품 제조사 CG USA 인수 계약을 체결하며 북미 시장 대응력을 강화한다. CG USA의 생산시설과 FDA 등록, cGMP 품질관리 체계를 바탕으로 화장품은 물론 일반의약품까지 생산 가능해졌다. 이에 따라 현지 생산과 공급망 효율화, 리쥬란코스메틱 브랜드의 북미 진출 확장, 미주 지역 시장 확대 등 사업 기반을 다진다.

제약·바이오

파마리서치, ECM 위협 뚫고 호실적···포트폴리오·시장 다변화 성과

파마리서치는 스킨부스터 시장의 경쟁 심화와 ECM 제품 확산에도 불구하고 1분기 사상 최대 매출과 영업이익을 기록했다. 리쥬란의 견고한 입지와 화장품, 수출 등 포트폴리오 다각화가 성과를 견인했다. 생산시설 확충과 신제품 개발로 미래 성장 기반도 강화 중이다.

종목

[특징주]파마리서치, 최대 실적에도 3%대 하락···밸류 부담 부각

파마리서치가 1분기 역대 최대 실적을 기록했으나 단기 급등 이후 차익 실현 매물로 주가가 하락했다. 화장품과 의료기기 부문의 고성장, 해외 시장 확장이 긍정적으로 평가받았으나 밸류에이션 부담과 성장 지속 가능성에 대한 우려가 투자심리에 영향을 미쳤다.

보도자료

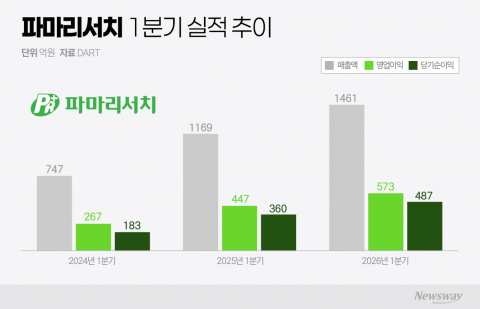

파마리서치, 의료기기·화장품 동반 성장···1분기 매출 1461억 돌파

파마리서치는 2026년 1분기 연결 기준 매출 1461억원, 영업이익 573억원을 기록해 역대 최대 실적을 올렸다. 리쥬란 중심 의료기기와 화장품 사업의 고성장, 유럽 등 해외 시장 수출 확대가 실적을 견인했다. 화장품 매출은 51%, 의료기기 수출은 30% 증가했다.

제약·바이오

[사업보고서 톺아보기]파마리서치, 현금흐름 개선에 유동성 확대···M&A 여력 확보

파마리서치는 최근 2년간 영업활동현금흐름이 약 3배 늘며 재무적 기반을 탄탄히 다졌다. 의료기기 부문 매출이 실적 성장을 주도하고, 해외 수출 비중도 꾸준히 증가 중이다. 순현금 구조로 투자와 M&A, 배당 확대 등 사업 확장과 주주환원이 병행될 전망이다.

종목

[애널리스트의 시각]파마리서치, 실적 방어에도 엇갈린 목표가···"外人 매출 회복 관건"

파마리서치는 올해 1분기 실적이 시장 기대치에 부합했다는 평가를 받았으나, 스킨부스터 시장 경쟁 심화와 밸류에이션 이견으로 증권사들의 목표주가 전망이 엇갈렸다. 내수, 글로벌 시장 공략과 브랜드 파워 강화가 주요 변수로 부각되고 있다.

제약·바이오

리쥬란 넘어 치료·신약까지···파마리서치 사업 확장 가속

파마리서치는 리쥬란을 포함한 핵심 기술을 바탕으로 산부인과용 자이너와 나노 항암제 PRD-101 등 신사업을 확대하고 있다. 신약 후보물질 CNT201 도입, 코넥스트 투자 등으로 바이오의약품 분야 진출을 본격화하며, 스킨부스터 경쟁과 수출 변수 대응을 위해 포트폴리오를 다각화했다.

종목

[stock&톡]"90만원 간다더니"··· 파마리서치, 리쥬란 우려에 눈높이 '뚝'

파마리서치가 지난해 리쥬란 성장 기대감에 주가 70만원대를 기록했으나, 최근 의료기기 내수 둔화와 경쟁 제품 등장으로 밸류에이션이 흔들리고 있다. 특히 수익성이 시장 기대에 못 미치면서 증권가 목표주가도 잇따라 하향 조정됐다.