은행

"고금리에도 일단 받자"···'공포 대출' 내몰린 실수요자들

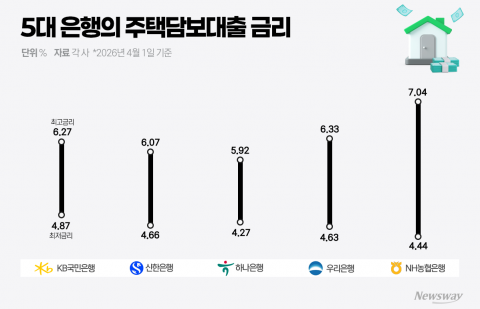

5대 은행의 가계대출이 상반기 만에 연간 목표치를 초과하며 조기 '대출 셧다운' 현상이 나타나고 있다. 기준금리 인상으로 대출금리는 7.5%까지 올랐으며, 급한 자금이 필요한 실수요자들은 고금리를 감수하고 대출을 받는 상황이다. 대출 절벽과 긴축 정책이 맞물리며 이자 부담 증가, 실수요자의 구조적 모순, 가계 부실 위험 등 후폭풍이 우려된다.

[총 63건 검색]

상세검색

은행

"고금리에도 일단 받자"···'공포 대출' 내몰린 실수요자들

5대 은행의 가계대출이 상반기 만에 연간 목표치를 초과하며 조기 '대출 셧다운' 현상이 나타나고 있다. 기준금리 인상으로 대출금리는 7.5%까지 올랐으며, 급한 자금이 필요한 실수요자들은 고금리를 감수하고 대출을 받는 상황이다. 대출 절벽과 긴축 정책이 맞물리며 이자 부담 증가, 실수요자의 구조적 모순, 가계 부실 위험 등 후폭풍이 우려된다.

보도자료

증시, 고금리·변동성 확대 우려···"이익 모멘텀·수익성 개선주 주목"

고금리 기조와 함께 국내 증시의 변동성과 쏠림 현상이 확대되는 가운데, 이익 모멘텀이 강화되고 수익성이 높은 종목에 대한 관심이 높아지고 있다. 변동성지수(VKOSPI)가 글로벌 금융위기 고점을 돌파했으며, ETF 및 레버리지 상품의 증가가 종목별 주가 변동을 부추기는 상황이다. 이익 추정치 상향과 영업이익률 개선 기업이 투자 유망주로 꼽힌다.

금융일반

"우량 기업도 이자 못 버틴다"···쏠림 무색케 한 '기업금융' 연체 폭탄

국내 은행권의 기업금융 연체율이 반등세를 보이며 중소기업대출 연체율이 0.90%까지 올랐다. 중기대출 잔액이 684조원까지 커진 가운데, 고금리와 기업 기초체력 약화로 연체율 부진이 계속된다. 은행권은 정밀 심사와 건전성 관리를 강화하고 있다.

금융일반

"연체율 하락은 착시"···중동 쇼크·금리 유턴에 '연쇄 부실' 경고등

국내 은행권의 원화대출 연체율이 분기말 연체채권 대규모 정리로 두 달 만에 하락했으나, 실상은 대내외 불안 요인과 고금리 장기화로 가계와 기업의 상환 부담이 커지고 있다. 특히 대기업과 중소기업 연체율이 상승하며 부실 리스크가 확대되고, 기업대출 증가와 금리 인하 경쟁으로 은행의 건전성 관리와 충당금 부담이 더욱 심화되고 있다.

유통일반

[In Depth]소비재 기업 4곳 중 1곳, 영업익으로 이자도 못 갚아

국내 주요 소비재 기업 104곳 중 26곳이 지난해 영업이익으로 이자비용조차 감당하지 못해 이자보상배율 1 이하를 기록했다. 경기 침체와 고금리 등으로 수익성 압박이 심화되며 한계기업과 좀비기업 증가가 우려된다. 패션·가구 등 경기 민감 업종과 롯데·신세계 계열 대기업에서도 한계기업이 다수 발생했다.

증권일반

'유증의 역설' 재무개선 vs 성장투자···투자자 시선 갈렸다

최근 고금리와 회사채 시장 위축으로 기업들이 자금조달 방식을 부채에서 유상증자 등 자본 확충으로 전환하고 있다. 차입금 상환과 성장 투자에 유상증자를 활용하는 사례가 늘어나면서 자금 사용 목적에 따라 투자자 평가도 엇갈리고 있다.

금융일반

[7% 공포]이자 갚다 허리 휘는 '영끌족'···내수 침체 '악순환' 뇌관 되나

주택담보대출 금리가 7%를 돌파하면서 영끌족 등 차주의 이자 부담이 급증하고 있다. 월 상환액은 연 4% 대비 최대 100만원 이상 늘었으며, 연체율 역시 상승세다. 소비와 내수 침체 우려가 커진 가운데, 정부는 가계부채 관리 강화에 나섰으나 금리하락 기대는 낮은 상황이다.

종목

'금리·실적' 날개 단 은행주···중동 리스크 속 방어주 급부상

국내 은행주가 최근 고금리와 저PBR(주가순자산비율) 매력을 바탕으로 코스피 상승률을 쫓으며 방어주로 부상했다. 중동 리스크, 금리상승, 환율 변동 등 불확실성 속에서도 대출 성장과 순이자마진 확대, 실적 호조 기대가 투자심리를 이끌고 있다.

저축은행

저축은행, 단기 자금 유치 경쟁···눈여겨 볼 '고금리 파킹통장'은

저축은행들이 예금 금리 인상과 함께 우대금리를 포함한 고금리 파킹통장 상품을 연이어 출시하며 단기 자금 유치 경쟁을 벌이고 있다. 파킹통장은 높은 금리와 자유로운 입출금 조건으로 소액 단기 자금을 운용하려는 소비자에게 매력적이다. 각 은행은 우대금리 조건, 예치 한도, 혜택 등을 차별화해 고객 잡기에 나서고 있다.

은행

외국인 신용대출 '열풍'···'10%대 고금리'는 여전히 부담

국내 체류 외국인 비율이 5%를 넘어서며, 은행권에서 외국인 신용대출 시장을 겨냥한 경쟁이 치열해지고 있다. iM뱅크, 신한은행, NH농협은행 등 주요 시중은행과 지방은행들이 다양한 대출 상품을 출시했으나, 외국인 전용 신용대출 금리는 연 8%~18%로 일반 대출보다 높아 부담이 크다. 연체 및 부실 위험 우려 역시 지속되고 있다.