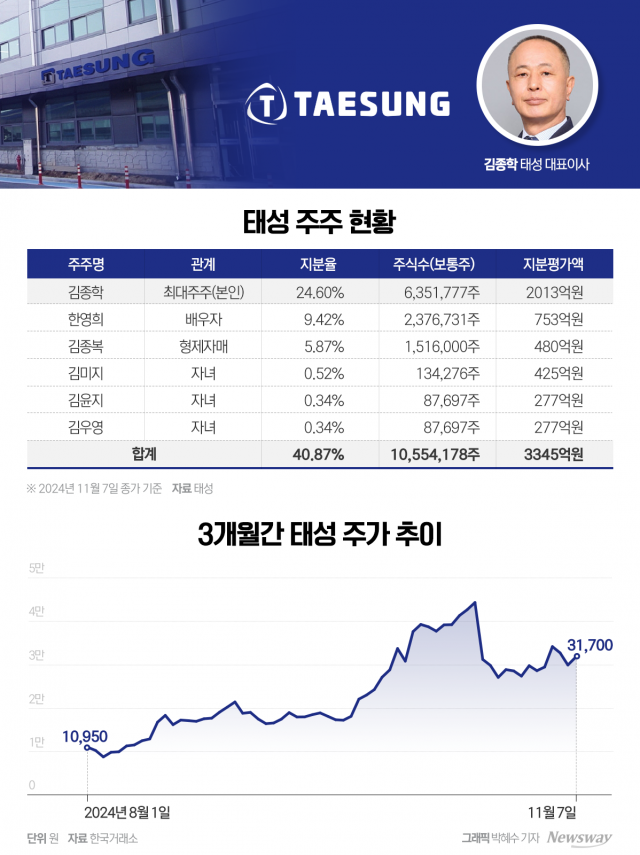

지난해 자산 기준 상위 5개 저축은행SBI, OK, 한국투자, 유진, 페퍼 順중금리 대출 등 늘리며 양적 성장페퍼, 연체율 업계 평균 웃돌며 ‘빨간불’

);) 그래픽=강기영 기자

그래픽=강기영 기자

2일 금융감독원에 따르면 자산 기준 상위 5개 저축은행은 SBI저축은행, OK저축은행, 한국투자저축은행, 유진저축은행, 페퍼저축은행 등인 것으로 나타났다. SBI와 OK, 한국투자저축은행은 2017년과 동일한 자산 순위를 유지한 가운데 유진 저축은행이 두 계단, 페퍼저축은행이 다섯계단 상승한 것으로 나타났다.

SBI저축은행과 OK저축은행의 지난해 총 자산은 각각 7조5101억원, 5조3622억원으로 전년 대비 1조7803억원, 1조2984억원 늘어난 것으로 나타났다. 한국투자저축은행은 2812억원 늘어난 2조8887억원을 기록했고 유진저축은행은 3618억원 증가한 2조4380억원으로 집계됐다. 페퍼저축은행의 총 자산은 2조4031억원으로 2017년 대비 6906억원 늘어났다.

이는 지난해 중금리 대출과 기업대출이 늘면서 자산이 증가한 것으로 풀이된다. SBI저축은행의 경우 중금리대출을 확대가 주요했다. SBI저축은행은 중금리대출 상품 ‘사이다’를 통해 출시 1년 반만에 4000억원을 돌파하면서 성장을 이끌었다.

자본적정성지표인 BIS기준 자기자본비율은 법규정인 8%를 웃도는 모습이다. SBI 저축은행은 12.41%에서 12.78%로 증가했고 한국투자저축은행은 12.68%에서 16.06%로 늘었다. 페퍼저축은행은 9.02%에서 10.39%로 증가했다. 유진저축은행과 OK저축은행은 BIS기준 자기자본 비율이 소폭 감소했는데, 유진 저축은행이 16%에서 15.50%로, OK저축은행은 12.69%에서 11.78%로 감소했다. BIS자기자본비율은 재무구조의 건전성을 나타내는 비율로 그 비율이 높을수록 상저축은행의 건전성이 좋다는 뜻이다.

연체율 관리에서는 희비가 엇갈렸다. SBI와 OK저축은행은 연체율을 줄이며 양적 성장은 물론 리스크 관리에서도 성공했다는 평가다.

5개 저축은행의 지난해 말 기준 연체율을 보면 SBI저축은행은 2017년 5.86%에서 4.02%로 1.84%포인트 줄었다. OK저축은행 역시 7.07%에서 5.39%로 1.68%포인트 감소했다.

반면 한국투자저축은행은 2.26%에서 2.73%로, 유진저축은행은 2.93%에서 2.97%로 소폭 증가하는 모습을 보였다.

페퍼저축은행의 경우 3.68%에서 7.53%로 3.85%포인트 큰 폭으로 늘었다. 이는 저축은행 연체율 평균인 4.3%로 보다 훨씬 웃도는 수준으로 건전성 관리에 빨간불이 켜진 셈이다.

자산건전성 지표인 손실위험도 가중여신비율을 보면 29.09%에서 40.43%로 증가했고 순고정이하 여신비율 역시 1.35%에서 2.72%로 늘었다. 고정이하 여신비율은 3.28%에서 6.97%로 증가했다. 고정이하여신은 고정, 회수의문, 대손 여신을 말한다. 고정이하여신비율은 고정이하여신 합산 금액을 총여신으로 나눈 값으로 비율이 높을수록 그만큼 위험하다는 뜻이다.

관련태그

뉴스웨이 한재희 기자

han324@newsway.co.kr

저작권자 © 온라인 경제미디어 뉴스웨이 · 무단 전재 및 재배포 금지

);){kind=link}

댓글