블록체인

[코인 품은 여의도]거래소 투자 열기 속 소외된 빗썸···'지배구조' 리스크 넘을까

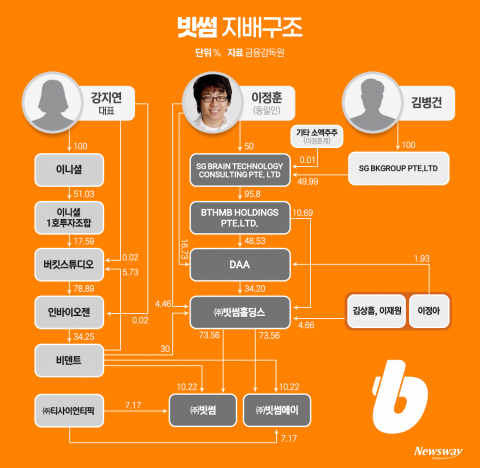

국내 디지털자산 거래소 빗썸의 지분 인수를 두고 키움증권을 비롯한 여러 증권사와 시중은행이 관심을 보이고 있다. 복잡한 순환출자 구조와 주주 간 갈등, 비덴트의 상장폐지 여부와 같은 리스크가 변수로 작용한다. 증권사의 VASP 자격 취득 문제와 더불어 원화거래소로서의 빗썸의 가치가 시장의 추가 행보에 영향을 미칠 전망이다.

[총 1,090건 검색]

상세검색

블록체인

[코인 품은 여의도]거래소 투자 열기 속 소외된 빗썸···'지배구조' 리스크 넘을까

국내 디지털자산 거래소 빗썸의 지분 인수를 두고 키움증권을 비롯한 여러 증권사와 시중은행이 관심을 보이고 있다. 복잡한 순환출자 구조와 주주 간 갈등, 비덴트의 상장폐지 여부와 같은 리스크가 변수로 작용한다. 증권사의 VASP 자격 취득 문제와 더불어 원화거래소로서의 빗썸의 가치가 시장의 추가 행보에 영향을 미칠 전망이다.

증권·자산운용사

[코인 품은 여의도]'업계 2위' 빗썸 넘보는 키움···리테일 넘어 디지털자산 판 넓히나

키움증권이 빗썸 지분투자를 검토하며 디지털자산 사업 확대에 나섰다. 국내주식 브로커리지 의존도를 낮추는 동시에 가상자산 제도화 이후 거래 인프라와 사업 경험을 확보하려는 움직임으로 풀이된다. 빗썸은 업비트 다음 규모를 가진 원화거래소이자 금융권과의 전략적 결합 여지가 남은 후보로 평가된다.

보도자료

[애널리스트의 시각]단기 수익성 부담 커진 기아···목표가 20.5만원으로 '뚝'

키움증권은 기아의 전기차 판매가 크게 늘었지만 인센티브 비용과 판매보증충당부채 증가로 인해 단기 수익성이 약화될 것으로 전망했다. 목표주가는 20만5000원으로 하향 조정했으며, 2분기 매출은 증가해도 영업이익이 감소하며 시장 기대치를 밑돌 것으로 보았다.

증권일반

JTBC 채권 불완전판매 의혹에···금감원, 신한·키움證 검사 착수

금융감독원이 JTBC 채권 발행과 판매에 관여한 신한투자증권과 키움증권 검사에 착수했다. 금감원은 930억원 규모 회사채와 유동화 전자단기사채(ABSTB) 판매 과정에서 증권사들이 재무 위험을 충분히 확인하고 투자자에게 고지했는지 살펴볼 전망이다.

보도자료

[애널리스트의 시각]삼성E&A 더 갈까···P6·화공 수주 기대에 목표가 8% 상향

키움증권이 삼성E&A 목표주가를 기존 6만7000원에서 7만2000원으로 상향했다. 2분기 실적이 시장 예상치에 부합하고 하반기 삼성전자 반도체 팹 공사와 화공·뉴에너지 프로젝트 수주가 이어질 수 있다는 판단에서다. 2일 신대현 키움증권 연구원은 삼성E&A의 2분기 영업이익을 2108억원으로 전년 동기보다 16.5% 늘어날 것으로 예상했다. 이는 시장 컨센서스 2177억원에 대체로 부합하는 수준이다. 신 연구원은 일부 중동 현장에서 대체항로 사용에 따른 비

증권·자산운용사

키움증권, 전산 오류 따른 반대매매 피해 보상 절차 착수

키움증권이 전산시스템 오류로 인해 투자자 증거금 입금 내역이 반영되지 않아 주식이 강제 매도된 사태에 대해 보상 절차에 착수했다. 증권사는 피해 고객과 손실 보상 협의 중이며, 사고 원인은 시스템 지연이다. 기존 평가 손실은 보상 대상이 아니다.

보도자료

빗썸도 금융권과 '합종연횡' 움직임···키움증권 손 잡나

빗썸과 키움증권이 제3자 배정 신주 발행을 포함한 지분 투자 방안을 두고 논의 중인 것으로 알려졌다. 투자 규모와 지분율 등 구체적인 조건은 초기 단계로 확정되지 않았다. 증권사들의 가상자산 거래소 인수가 이어지는 가운데, 빗썸도 금융권과의 전략적 파트너십 확대를 검토하고 있다.

증권·자산운용사

[단독]키움, 캐릭터 상표 '큐미' 출원···금융·증권거래업 서비스 확장

키움증권이 캐릭터형 상표 '큐미'를 출원하며 금융서비스업과 증권거래업 등 다양한 영역에서 활용 가능한 브랜드 자산을 선제적으로 확보했다. 상표는 키움증권 명의로 신청됐으며, 현재 특정 계열사와 직접 연결된 사업은 진행되지 않는다. 최근 리테일 시장점유율 하락 등 변화하는 환경 속에서 큐미 상표로 고객 접점 확대와 브랜드 커뮤니케이션 강화를 모색하고 있다.

보도자료

[애널리스트의 시각]백화점 외국인 매출 급증···롯데쇼핑 목표가 23만원으로 '쑥'

키움증권이 롯데쇼핑 목표주가를 23만원으로 상향했다. 국내 증시 강세와 외국인 매출 증가로 백화점 실적이 예상보다 강하게 개선되고 있다는 판단이다. 2분기 영업이익은 전년 동기 대비 157% 증가한 1045억원으로 전망했다.

보도자료

[애널리스트의 시각]신세계, 목표가 85만원까지 올랐다···"백화점 호황 지속"

키움증권이 신세계에 대해 백화점 업황 호조와 외국인 매출 증가를 기반으로 업종 내에서 가장 강한 성장세를 전망했다. 투자의견 매수를 유지하고 목표주가는 85만원으로 상향했다. 2분기 영업이익은 1710억원, 연간 영업이익은 8169억원으로 예상되며, 외국인 매출과 명품·리뉴얼 효과가 실적 개선을 이끌 것으로 분석했다.