보도자료

한국씨티은행, 1분기 순익 1328억원···비이자이익 급증에 8년래 최대

한국씨티은행이 기업금융 중심의 비이자수익 확대와 외환·파생상품, 자본시장 수익 증가로 1분기 순이익 1328억원을 기록해 8년 만에 최대 분기 실적을 달성했다. 소비자금융 축소로 대출은 감소했으나, 기업금융 부문 성장과 대손비용 환입이 실적 개선을 이끌었다.

[총 26건 검색]

상세검색

보도자료

한국씨티은행, 1분기 순익 1328억원···비이자이익 급증에 8년래 최대

한국씨티은행이 기업금융 중심의 비이자수익 확대와 외환·파생상품, 자본시장 수익 증가로 1분기 순이익 1328억원을 기록해 8년 만에 최대 분기 실적을 달성했다. 소비자금융 축소로 대출은 감소했으나, 기업금융 부문 성장과 대손비용 환입이 실적 개선을 이끌었다.

은행

카카오뱅크, '금융 플랫폼' 우뚝···1분기 '이자 장사' 틀 깼다(종합)

카카오뱅크가 2026년 1분기 순이익 1873억원으로 분기 기준 역대 최고 실적을 달성했다. AI 금융 플랫폼으로 입지를 강화하며 비이자 수익 비중을 37%까지 확대했다. 인도네시아 등 글로벌 시장 진출과 스테이블코인, 캐피탈사 M&A 등으로 금융 플랫폼 전환에 속도를 내고 있다.

보도자료

카카오뱅크, 1분기 당기순이익 1873억원 '역대급'···비이자수익 첫 3000억원 돌파

카카오뱅크가 2024년 1분기 당기순이익 8193억원을 기록하며 비이자수익 3000억원을 처음 돌파했다. 포트폴리오 다변화와 AI 등 혁신 서비스 확대, 글로벌 시장 공략, 건전성 강화로 영업수익과 고객 수가 동반 증가했다. 주주환원율도 지속 확대한다.

증권·자산운용사

우리투자증권, 1조원 수혈로 업계 11위 도약···종투사 전환 '속도'

우리투자증권이 1조원 규모 유상증자를 단행하며 종합금융투자사업자 전환의 기반을 마련했다. 이에 따라 자본총액은 2조2000억원으로 늘어나 업계 11위에 오르게 된다. 증자를 계기로 투자은행 중심의 사업 확대와 비이자 수익 비중 증가, 자본시장 내 입지 강화가 기대된다.

금융일반

'또 역대급' 순익 5조 예고한 4대금융지주···대내외 악재 속 수익구조 '변곡점'

4대금융지주가 1분기 사상 최대 순이익 5조원을 예고했다. 가계대출 역성장에 따라 기업금융과 비이자수익 확대로 체질 개선에 속도를 내고 있다. 하지만 고환율, ELS, 중소기업 대출 건전성 등 대내외 리스크가 커지면서 지속가능한 성장에 대한 우려가 제기되고 있다.

은행

[NW리포트]인뱅 3사, 혁신 너머 증명의 시간···'수익 알고리즘'이 바뀐다

인터넷은행 3사는 가계대출 규제와 이자이익 감소로 수익구조 다각화라는 과제에 직면했다. 비이자수익 확대와 개인사업자 대출 강화, 글로벌 시장 진출과 AI 기반 플랫폼 경쟁력 확보에 주력하며, 단순 대출 중심 모델의 한계를 극복하려는 움직임을 보인다.

은행

'이체부터 환전·연금까지' 은행권 수수료 제로의 역설···"수익 다변화 절실"

은행권에서 수수료 무료화가 모바일 이체에 이어 퇴직연금(IRP), 환전, 펀드 등 핵심 비이자수익 분야로 확산되고 있다. 경쟁 심화와 규제 변화, 금융소비자 편익이 증가했으나 은행의 장기적 수익성 악화와 금융권 내 양극화가 우려된다. 글로벌 스탠다드와 괴리된 한국형 무료화 트렌드 속에서, 프라이빗 뱅킹 대중화와 신사업 진출 등 새로운 수익모델 발굴이 시급하다.

금융일반

KB금융, 2025년 '순익 5.8조' 리딩금융 수성···주당배당금 '2배' 결의

KB금융그룹이 2025년 누적 순이익 5조8,430억원을 기록하며 전년 대비 15.1% 증가했다. 비이자 수익 강화와 효율적인 비용 관리로 그룹 실적이 개선되었고, 사상 최대 규모의 현금 배당과 높은 주주환원 정책을 발표했다. 국민은행 등 핵심 계열사 실적도 크게 확대되었다.

은행

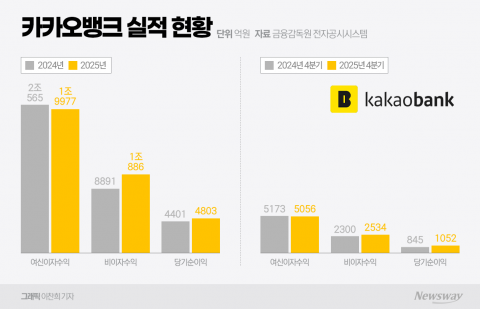

'역대급 실적' 카카오뱅크, 이자장사 끝?···'비이자 수익 1조'로 증명(종합)

카카오뱅크가 2024년 역대 최대 실적을 기록했다. 이자수익이 감소한 반면, 1조원을 돌파한 비이자수익과 플랫폼·투자상품 확장으로 고성장을 이뤘다. 고객 수 증가와 다양한 수익원 확보, 캐피탈사 M&A 및 해외 시장 진출을 통해 종합 금융 플랫폼으로의 도약 기반을 마련했다.

은행

'사상 최대실적' 카카오뱅크, 순이익 4803억원··· 비이자수익 1조원 돌파

카카오뱅크는 지난해 비이자수익이 1조원을 돌파하며 당기순이익 4803억원, 영업이익 6494억원으로 사상 최대 실적을 기록했다. 고객 수와 플랫폼 이용자 증가, 대출 비교 등 신규 서비스 확대, 모임통장 성장, 중저신용자·개인사업자 대출 강화 등이 실적을 견인했다. 2025년 배당금 460원, 총 2192억원으로 주주환원율도 크게 늘렸다.