전기·전자

삼성전기, 글로벌 기업과 2951억 규모 AI용 MLCC 공급 계약

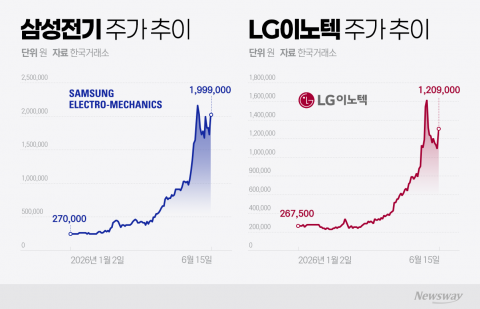

삼성전기가 글로벌 대형 기업과 2951억원 규모의 AI 서버용 적층세라믹커패시터(MLCC) 공급계약을 체결했다. 이번 계약으로 AI 서버 부품 전체 수주 규모는 약 2조2500억원으로 늘었다. 삼성전기는 고온·고전압 등 까다로운 환경에서 사용할 수 있는 MLCC로 글로벌 빅테크 기업 B2B 매출 확대를 추진 중이다. AI 데이터센터 증가에 따른 수요 확대와 동시에 장기 공급 협의도 이어가고 있다.