종목

[특징주]급락장에 돋보인 방어주 매력···금리 오르자 은행주 '강세'

국내 증시에서 인공지능 및 반도체 업종의 차익실현 매물로 하락세가 이어진 가운데, 코픽스 상승과 밸류업 프로그램 기대감으로 은행주가 강세를 나타냈다. 케이뱅크 등 주요 은행주가 상승세를 보였으며, 신규취급액 기준 코픽스 3개월 연속 상승이 순이자마진과 이자수익 개선 기대를 자극했다. 증시 변동성 확대에 자금이 방어주로 이동한 점도 긍정적 요인이다.

[총 288건 검색]

상세검색

종목

[특징주]급락장에 돋보인 방어주 매력···금리 오르자 은행주 '강세'

국내 증시에서 인공지능 및 반도체 업종의 차익실현 매물로 하락세가 이어진 가운데, 코픽스 상승과 밸류업 프로그램 기대감으로 은행주가 강세를 나타냈다. 케이뱅크 등 주요 은행주가 상승세를 보였으며, 신규취급액 기준 코픽스 3개월 연속 상승이 순이자마진과 이자수익 개선 기대를 자극했다. 증시 변동성 확대에 자금이 방어주로 이동한 점도 긍정적 요인이다.

은행

케이뱅크, 송금 오류로 이용자 불편···"현재 정상화 완료"

케이뱅크에서 일부 시간 동안 타 금융사 계좌로 이체 시 오류가 발생해 송금이 정상적으로 처리되지 않았다. 이로 인해 온라인 커뮤니티와 SNS에는 이용자 불만이 쏟아졌으며, 일부는 가상자산 투자에 제때 자금을 투입하지 못해 하소연했다. 케이뱅크 측은 즉시 조치해 현재는 모든 이체 서비스가 정상적으로 운영되고 있다고 밝혔다.

보도자료

케이뱅크, 한국·유럽 '스테이블코인' 프로젝트 합류

케이뱅크가 한국과 유럽 은행권이 함께 추진하는 스테이블코인 협력 프로젝트 '판게아'에 참여해 블록체인 기반 해외송금 인프라 구축을 본격화한다. 원화와 유로화 스테이블코인 연계를 중심으로 거래, 정산 구조를 검증하며 국내외 금융기관·블록체인 기업과 협업을 강화한다.

보도자료

케이뱅크, 중소법인 금융 전격 확대···비대면 여신 시스템 구축 착수

케이뱅크가 가계대출과 개인사업자 대출에서 쌓은 비대면 금융 경험을 중소법인 영역으로 확대한다. 중소기업 고객을 위한 비대면 대출 시스템을 삼성SDS 등과 새로 구축해 기업금융 서비스를 디지털화하고, 데이터 기반 심사 체계를 적용할 계획이다. 전 과정이 모바일·웹에서 가능한 플랫폼을 도입해 고객 편의성을 높이고 SME 금융 생태계 확장을 추진한다.

은행

자영업자 품은 인터넷은행···'포용·안정' 다 잡은 '신의 한 수'

인터넷은행들이 가계대출 규제 강화 속에서 개인사업자대출 시장에서 빠르게 성장하고 있다. 카카오뱅크와 케이뱅크의 개인사업자대출 잔액은 3조원을 돌파했으며, 비대면 대출 프로세스와 대안신용평가 도입, 담보 중심 포트폴리오로 연체율 관리에도 성공하고 있다. 내수 침체와 고금리 환경에도 기업금융으로 포트폴리오를 다변화하며 시장 확대에 나서고 있다.

은행

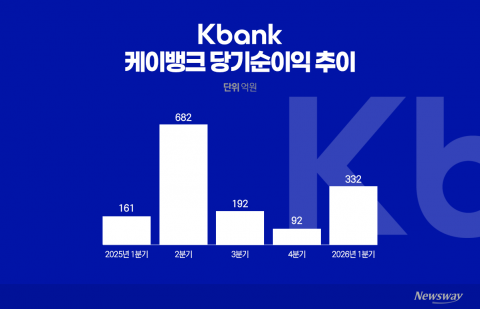

순익 107% 점프한 케이뱅크···주가 우려 잠재운 '성적표(종합)

케이뱅크가 2024년 1분기 순이익 332억원을 기록하며 전년 대비 107% 성장했다. 기업대출과 소호 대출 확대를 통한 포트폴리오 다변화가 주효했다. 주가 약세와 오버행 우려 속에서도 실적 개선으로 투자 심리에 반전을 노리고 있다. 주주환원보다는 미래 성장에 우선순위를 두고 있다.

보도자료

케이뱅크, 상장 후 첫 성적표···1분기 순익 '332억원'

케이뱅크가 상장 후 첫 분기에서 전년 동기 대비 2배 넘는 332억원의 순이익을 기록했다. 기업대출과 중저신용대출 확대, 금리 환경 변화로 이자이익과 비이자이익 모두 개선되었다. 디지털 자산, 특히 스테이블코인 기반 해외송금 프로젝트에도 주력하며 성장 동력을 강화하고 있다.

종목

한 달째 공모가 밑돈 케이뱅크··· 수익성 의구심 vs 과한 저평가

케이뱅크가 상장 한 달이 지나도록 공모가를 밑돌고 있다. 차익 실현 매물과 낮은 의무보유확약 비율, 카카오뱅크 대비 약한 수익성이 주가 부진 요인으로 꼽힌다. 다만 증권가에서는 이자이익 회복과 대손비용 감소가 확인되면 현재 주가가 재평가될 수 있다고 보고 있다.

은행

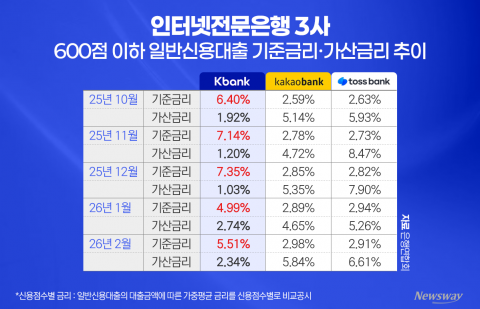

[단독]"왜 여기만 5%"···케이뱅크 '최저신용 기준금리' 나 홀로 격차

케이뱅크가 600점 이하 저신용자에게 적용하는 일반신용대출 기준금리가 카카오뱅크, 토스뱅크보다 약 2배 높게 나타났다. 이는 채무조정 상품의 통계 반영 때문이라는 해명이 있으나, 업계와 금융감독원은 기준금리 산정 체계의 투명성 문제를 제기하며 공시 기준 재검토 방침을 밝혔다.

금융일반

'지배구조 선진화' 승부수 던진 인뱅···'집중투표제' 손질 나선다

카카오뱅크와 케이뱅크가 정기 주주총회에서 집중투표제 배제 조항을 삭제하고 지배구조 투명성과 소수 주주 권익 보호를 강화한다. 양사는 이사회 슬림화, 사외이사 구성 개편, 전자주주총회 도입 등 경영 선진화를 선도하며, 주요 시중은행과 차별화된 행보를 보인다.