저축은행

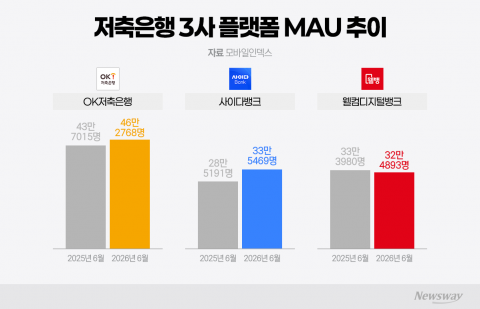

'디지털 승부수' 띄운 저축은행···OK '압도적' 1위, SBI 급증·웰컴 주춤

저축은행업계가 디지털 전환을 가속하는 가운데 OK저축은행이 금융 및 비금융 서비스를 확대하며 모바일 앱 MAU 1위를 유지하고 있다. AI와 RPA 등 디지털 혁신과 생활형 콘텐츠 도입이 이용자 증가로 이어지는 모습이다. SBI저축은행과 웰컴저축은행도 각자 플랫폼 경쟁력 강화를 통해 사용자 기반 확대와 반등을 모색하고 있다.

[총 434건 검색]

상세검색

저축은행

'디지털 승부수' 띄운 저축은행···OK '압도적' 1위, SBI 급증·웰컴 주춤

저축은행업계가 디지털 전환을 가속하는 가운데 OK저축은행이 금융 및 비금융 서비스를 확대하며 모바일 앱 MAU 1위를 유지하고 있다. AI와 RPA 등 디지털 혁신과 생활형 콘텐츠 도입이 이용자 증가로 이어지는 모습이다. SBI저축은행과 웰컴저축은행도 각자 플랫폼 경쟁력 강화를 통해 사용자 기반 확대와 반등을 모색하고 있다.

저축은행

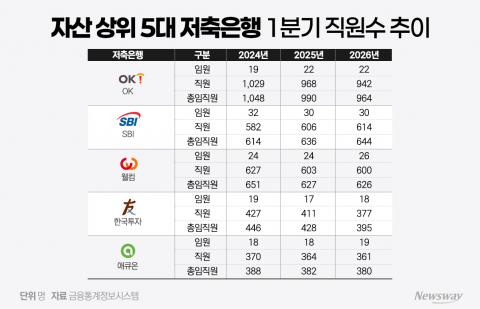

5대 저축은행 임원은 '철밥통'?···직원 141명 짐쌀때도 '충원'

저축은행업계가 디지털 전환과 영업 악화로 인력 효율화에 나서며 직원 수는 지속적으로 감소하고 있다. 반면, 주요 대형 저축은행에서는 임원 수가 오히려 늘어나 대조적인 흐름을 보였다. 이는 전문 임원 영입과 조직개편, 책무구조도 도입 등에 기인한다. 금융지주 계열 저축은행들은 내부통제 관리로 임원 규모 변화가 크지 않아 업권 내 인력 구조 변화에 온도차가 드러났다.

보도자료

중·저신용자 '생활안정대출' 출시···최대 1000만원·금리 5.9~15.27%

금융위원회와 저축은행업권이 신용평점 하위 50% 이하 중·저신용자를 대상으로 최대 1000만원까지 중금리 생활안정대출을 출시했다. 6개 저축은행이 우선 판매하며, 금리는 연 5.9~15.27%다. 차주별 한도와 DSR 규제가 적용되고, 주택 구입 제한 등 자금 목적 제한이 있다.

저축은행

저축은행, 디지털·생활 결합 전략 가속···'미래 고객' 선점 경쟁

저축은행들이 모바일 금융플랫폼을 앞세워 리워드 적금, 쇼핑 포인트, 건강관리 등 생활밀착형 서비스를 잇따라 출시하고 있다. MZ세대와 미래 고객 확보를 위해 금융과 일상을 결합한 전략을 강화하며, 금리 경쟁에서 벗어나 플랫폼 락인 효과와 차별화된 고객 경험을 추구하는 움직임이 두드러진다.

저축은행

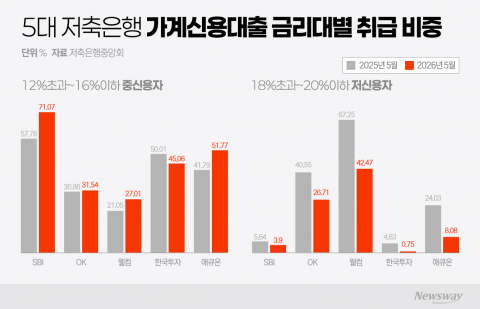

5대 저축은행, 규제 완화에 중신용자만 웃었다···저신용자는 일제히 감소

상위 5대 저축은행 중 4곳에서 중신용자 대출 비중이 증가한 반면, 저신용자 대출 비중은 모두 감소했다. 이는 중금리대출 규제 완화와 시중은행 대출 규제 영향으로 분석된다. 대형 저축은행들이 중신용자 대출을 크게 늘린 가운데, 저신용자 소외 현상은 심화되고 있다.

보도자료

책무구조도 시범운영 해보니···여전사·저축은행 '책무 배분' 미흡

금융감독원이 대형 여신전문금융회사와 저축은행을 대상으로 실시한 책무구조도 시범운영 결과, 임원 간 책무 배분이 불명확하거나 일부 책무가 누락되는 등 내부통제 미흡 사례가 다수 확인됐다. 금감원은 신청률이 기존보다 상승한 가운데, 제도에 대한 이해 부족과 실무적 어려움이 여전하며, 경영진 책임성 강화와 금융사의 부담 완화를 병행하는 방안을 추진할 계획이다.

저축은행

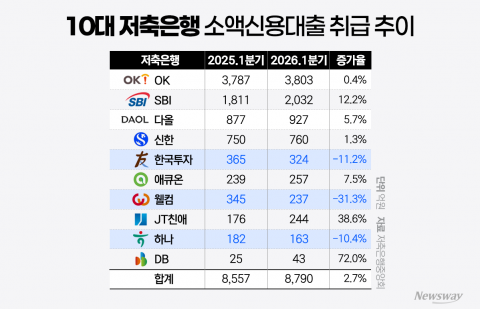

DSR 비껴간 소액대출···저축은행 10곳 중 7곳 증가

상위 10대 저축은행 중 7곳이 올해 1분기 소액신용대출 취급액을 늘렸다. 지난해 6월 대출 규제 시행 이후 카드론과 일반 신용대출 문턱이 높아지면서 급전을 필요로 하는 취약 차주가 저축은행으로 몰린 영향이다. 반면 일부 저축은행은 리스크 관리 강화로 취급액이 줄었다.

기자수첩

[기자수첩]본업 밀어낸 투자손익···저축은행 실적 개선의 그늘

저축은행업계의 순이익이 유가증권 평가이익 등 투자손익에 힘입어 급증했다. 그러나 대출 규제 강화로 중금리대출이 축소되며 본업인 이자이익 창출은 약화됐다. 투자수익은 일회성 요인으로 실적 착시 현상을 불러왔으며, 금융당국의 투자 규제 완화와 인센티브에도 실효성에는 의문이 제기된다. 저축은행 본연의 서민금융 기능 강화가 시급하다는 지적이다.

저축은행

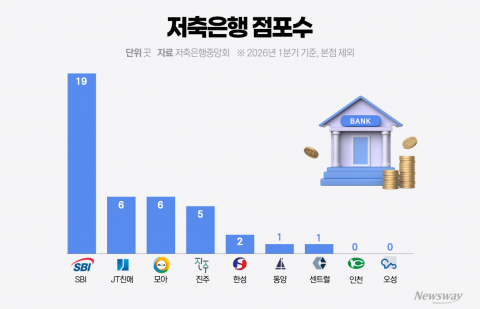

영업점 없는데 은행대리 지정···저축은행 절반 '점포 0~1곳'

정부가 저축은행을 은행대리업 혁신금융서비스 사업자로 지정했으나, 9개사 중 4곳이 영업점이 없거나 1곳에 그쳐, 금융 접근성 확대라는 취지에 어긋난다는 지적이 나온다. 대다수 저축은행이 본점에만 창구를 두고 있어 대리업 실효성에 의문이 제기되고 있다.

보도자료

저축은행 할증 줄고 은행 건전성 악화···예보 평가 '온도차'

예금보험공사의 차등예금보험료율 평가에서 저축은행업권은 부동산 PF 부실채권 정리와 흑자 전환 등으로 건전성이 크게 개선된 반면, 은행업권은 유동성 규제 강화와 내수경기 침체에 따른 자산건전성 악화로 할인등급이 감소하는 등 평가가 악화됐다. 2025사업연도 예금보험료는 부보예금 증가로 인해 전년 대비 695억원 늘어난 2조5640억원으로 추정됐다.