종목

[특징주]삼성전자·SK하이닉스, 프리마켓 동반 약세···美 반도체주 급락 여파

반도체주가 프리마켓에서 일제히 하락세를 나타냈다. SK하이닉스가 올해 2분기 사상 최대 실적을 기록했음에도 불구하고 시장 기대치를 밑돌면서 실망감이 확대됐다. 미국 반도체주의 급락과 필라델피아반도체지수 하락까지 겹치며 삼성전자, SK하이닉스 등 국내 주요 반도체주 투자심리가 위축됐다.

[총 1,351건 검색]

상세검색

종목

[특징주]삼성전자·SK하이닉스, 프리마켓 동반 약세···美 반도체주 급락 여파

반도체주가 프리마켓에서 일제히 하락세를 나타냈다. SK하이닉스가 올해 2분기 사상 최대 실적을 기록했음에도 불구하고 시장 기대치를 밑돌면서 실망감이 확대됐다. 미국 반도체주의 급락과 필라델피아반도체지수 하락까지 겹치며 삼성전자, SK하이닉스 등 국내 주요 반도체주 투자심리가 위축됐다.

건설사

삼성E&A, 사업재편 반년 만에 성과...2분기 영업익 51%↑

삼성E&A가 올해 2분기 영업이익이 전년 동기 대비 51% 증가하며 연간 목표 달성에 청신호를 켰다. 23일 삼성E&A 연결잠정실적에 따르면 올해 2분기 매출액 2조6093억원, 영업이익 2731억원, 당기순이익 1825억원을 기록했다. 전년 동기 대비 매출은 19.8%, 영업이익은 51%, 당기순이익은 28.8% 늘었다. 상반기로 살펴보면 매출 4조8767억원, 영업이익 4613억원, 순이익 3458억원으로 전년 대비 각각 14%, 36.4%, 15.7% 늘었다. 부문별로는 화공 2조2031억원, 첨단산업 1조4122억

식음료

비비고가 벌어도 못 메운다···CJ제일제당 발목 잡는 바이오

CJ제일제당의 실적 반등이 예상보다 지연될 전망이다. 식품 사업이 안정적으로 성장하고 있으나 바이오 사업의 부진이 전체 수익성을 끌어내리고 있다. 2분기 영업이익은 전년 동기 대비 33.6% 감소할 것으로 예상되며 상반기와 연간 실적도 개선 폭이 제한될 전망이다. 하반기 업황 회복이 기대되나 바이오 사업 정상화 속도에 따라 전체 실적이 좌우될 것으로 분석된다.

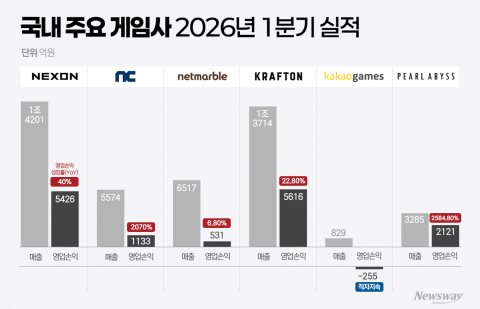

게임

영업익 2000% 점프는 기본···게임업계 부활 '신호탄'(종합)

국내 주요 게임업계가 대표 IP와 신작 게임 흥행에 힘입어 영업이익이 2000% 이상 폭증하는 등 호실적을 기록했다. 넥슨, 크래프톤, 넷마블, 엔씨, 펄어비스가 각기 성장세를 보였으나, 카카오게임즈는 신작 부재로 매출과 영업이익이 감소했다.

채널

정용진, '다시 성장하는 해' 성과로 입증···이마트 실적 반등 이끌어

이마트가 정용진 신세계그룹 회장의 혁신 경영 전략과 현장 중심 실행력에 힘입어 1분기 최대 실적을 기록했다. 가격 및 공간 혁신, 통합 매입, 체험형 매장 리뉴얼과 같은 전략이 고객 방문 증가와 수익성 개선으로 이어졌으며, 트레이더스와 PB상품도 성장세를 보였다.

보도자료

'AI사업화 가속' 한컴, 1Q 영업익 176억원···분기 최대 실적

한글과컴퓨터(한컴)이 인공지능(AI) 사업 부문의 성장에 힙입어 분기 최대 실적을 거뒀다. 올해는 AI 사업을 확고한 미래 성장 기반으로 안착시켜 별도 기준 연간 매출 목표를 2100억원을 돌파하겠다는 목표를 제시했다. 한컴은 13일 올해 1분기 별도 기준 매출 465억원, 영업이익 176억원을 기록했다고 공시했다. 전년 동기 대비 매출과 영업이익은 2.4%, 2.7% 각각 증가했다. 연결 기준으로는 매출 636억원, 영업이익 85억원을 기록했다. 이번 실적은 사상 최

보도자료

웹젠, 1분기 영업익 53억원···전년比 39.6%↓

웹젠이 올해 1분기 국내 게임시장 위축으로 영업수익과 영업이익이 각각 5.2%, 39.6% 감소했으나, 당기순이익은 기저효과로 596.2% 늘었다. 해외 매출 비중이 51%로 국내를 넘어서며, 웹젠은 신작 게임 개발과 장르 다변화, 해외 시장 공략에 집중해 반등을 준비하고 있다.

종목

[특징주]파마리서치, 최대 실적에도 3%대 하락···밸류 부담 부각

파마리서치가 1분기 역대 최대 실적을 기록했으나 단기 급등 이후 차익 실현 매물로 주가가 하락했다. 화장품과 의료기기 부문의 고성장, 해외 시장 확장이 긍정적으로 평가받았으나 밸류에이션 부담과 성장 지속 가능성에 대한 우려가 투자심리에 영향을 미쳤다.

블록체인

실적 쇼크에 서버 마비까지···코인베이스, 하루 만에 '이중 악재' 터졌다

코인베이스가 2026년 1분기 실적 부진과 AWS 장애라는 이중 악재를 맞았다. 3억9410만달러 순손실, 거래 매출 40% 급감 등 월가 예상을 하회했고, AWS 데이터센터 문제로 수 시간 거래가 중단됐다. 회사는 비용 절감과 신사업 확대에 주력하고 있다.

보도자료

넥써쓰, 1분기 영업익 1억3200만원···"2분기 개선 기대"

넥써쓰가 올해 1분기 매출 116억 원으로 전년 대비 76% 증가를 기록했다. 게임 사업 성장과 함께 AI 플랫폼, 블록체인 사업 성과가 실적을 이끌었다. 웹2·웹3 통합 인프라, 글로벌 시장 확장, 신규 AI 프로젝트 등 다각화 전략이 주목된다.