종목

[애널리스트의 시각]한미약품, 中 자회사에 발목···증권가 목표가 줄하향

일부 증권사가 한미약품의 목표주가를 하향 조정했다. 이는 중국 자회사 북경한미의 실적 회복 지연과 본업의 수익성 정체가 원인이다. 다만 하반기 비만치료제 상업화 및 R&D 모멘텀에 대한 기대는 여전히 남아 있다는 평가다. 약가 인하 정책과 투자심리 악화가 부담으로 작용하고 있다.

[총 115건 검색]

상세검색

종목

[애널리스트의 시각]한미약품, 中 자회사에 발목···증권가 목표가 줄하향

일부 증권사가 한미약품의 목표주가를 하향 조정했다. 이는 중국 자회사 북경한미의 실적 회복 지연과 본업의 수익성 정체가 원인이다. 다만 하반기 비만치료제 상업화 및 R&D 모멘텀에 대한 기대는 여전히 남아 있다는 평가다. 약가 인하 정책과 투자심리 악화가 부담으로 작용하고 있다.

제약·바이오

올릭스, '간외 siRNA' 전면 배치···비만 영장류 데이터·이중장기 플랫폼 띄운다

올릭스가 siRNA 치료제의 타깃을 간에서 지방조직, 안구, 중추신경계 등으로 확대하며 신규 플랫폼 OASIS-DUO를 공개했다. 비만치료제 OLX501A 영장류 데이터에서 우수한 내장지방 감소 결과를 보여주었고, CNS 및 안구질환, 탈모 치료제 등 다양한 신약 파이프라인을 발표했다. 회사는 약 2000억원의 현금을 바탕으로 후속 임상 및 글로벌 사업개발을 본격화하고 있다.

제약·바이오

삼성바이오, 2.7조에 폴리펩타이드 인수···펩타이드 CDMO 본격 진출

삼성바이오로직스가 약 2조7000억원에 글로벌 펩타이드 위탁개발생산(CDMO) 기업 폴리펩타이드 그룹 인수 계약을 체결했다. 이번 인수로 비만·당뇨 치료제 등 펩타이드 의약품 시장에 본격 진출하며, 사업 포트폴리오 다각화와 글로벌 생산 거점 강화를 추진한다. 폴리펩타이드의 첨단 제조기술과 전문 인력, 글로벌 R&D 및 생산시설을 확보해 지속성장 동력을 마련할 계획이다.

보도자료

황상연 한미약품 대표, 첫 성과주의 인사···김나영·최인영 부사장 승진

한미약품이 황상연 대표이사 취임 후 첫 임원인사를 단행했다. 이번 인사는 비만치료제, 연구개발, 기술수출, 의료기기 등 주요 성과를 기반으로 6명의 임원이 승진했다. 성과와 전문성, 미래성장 가능성을 중시한 이번 인사는 글로벌 신약개발과 혁신 사업 강화를 목표로 진행됐다.

제약·바이오

GLP-1 시대, '체중' 아닌 '체성분' 본다···관리 패러다임 변화

GLP-1 계열 비만치료제 시장 성장과 함께 단순 체중 감량이 아닌 근육량·체지방률 등 체성분을 중시하는 건강관리 패러다임이 부상하고 있다. 글로벌 제약사와 인바디는 중국 내 약국 및 의료기관에 체성분 분석 인프라를 구축하며, 비만 치료 효과 평가와 근손실 모니터링에 대한 수요가 확대되고 있다.

보도자료

셀트리온, 비만 신약 CT-G32 영장류 독성시험 착수···내년 IND 추진

셀트리온이 4중 작용 기전의 차세대 비만 치료제 후보물질 CT-G32의 영장류 독성시험에 착수하며 내년 상반기 임상시험계획(IND) 제출을 목표로 글로벌 임상 진입을 준비하고 있다. CT-G32는 체중 감량 효과와 근육 보존, 지속성 개선 등 기존 GLP-1 기반 치료제의 한계를 보완하는 퍼스트 인 클래스 신약으로 개발되며, 일본 스코히아 파마와 협력해 대사질환 플랫폼 확대 및 글로벌 시장 경쟁력 강화 전략을 추진 중이다.

제약·바이오

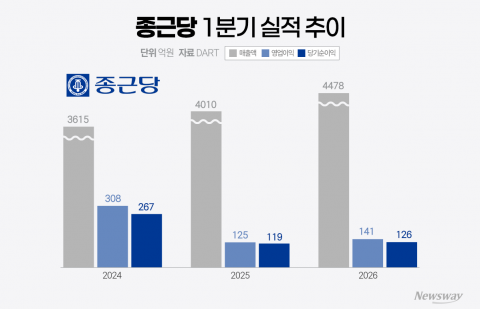

위고비 효과 톡톡···비만약, 종근당 '트레이드 마크' 등극

종근당이 비만치료제 위고비의 판매 호조에 힘입어 1분기 매출액 4478억원, 영업이익 141억원을 기록하며 성장세를 이어갔다. 기존 주력 제품인 프롤리아주와 글리아티린 매출은 각각 33.3%, 29.3% 감소했으나, 위고비가 단숨에 최대 매출 품목으로 올라서며 이 공백을 메웠다. 다만 원가율 상승과 기존 품목의 약가 인하, 바이오시밀러 경쟁 등은 과제로 남았다. 연구개발 분야에서도 노바티스와 공동 개발 중인 CKD-510 등 중장기 성장 동력이 확보되고 있다.

ICT일반

'삼중작용 비만약' 성공 시그널···한미·동아 파이프라인 재조명

일라이 릴리의 레타트루타이드가 임상 3상에서 28.3% 체중 감량 효과를 나타내며 비만 대사수술에 근접한 결과를 보였다. GLP-1, GIP, 글루카곤 삼중작용과 장기지속형 제형이 차세대 비만치료제 경쟁의 핵심으로 부상했으며, 한미약품, 동아에스티 등 국내 기업들도 관련 파이프라인과 기술 개발에 박차를 가하고 있다.

제약·바이오

유한양행부터 디앤디·메타비아까지···유럽 간학회 향하는 K-바이오

GLP-1 계열 비만치료제가 지방간과 대사이상관련 지방간염(MASH) 등 간질환 치료제로 확장되며, 국내 기업들이 유럽간학회(EASL)에서 임상 데이터를 발표한다. 디앤디파마텍, 메타비아, 유한양행 등이 주요 파이프라인 성과를 선보이는 가운데, 글로벌 제약사와의 경쟁도 주목받는다.

제약·바이오

젭바운드·엔허투·키트루다···빅파마 성장 견인한 품목은

글로벌 빅파마들이 2026년 1분기 항암제, 비만치료제, 면역질환 치료제 등을 중심으로 시장 예상치를 웃도는 실적을 기록했다. 코로나19 치료제 매출 감소 및 주요 품목 특허 만료 우려에도 신규 성장 품목의 매출 확대와 포트폴리오 재편이 실적 성장의 핵심으로 떠올랐다.