보험

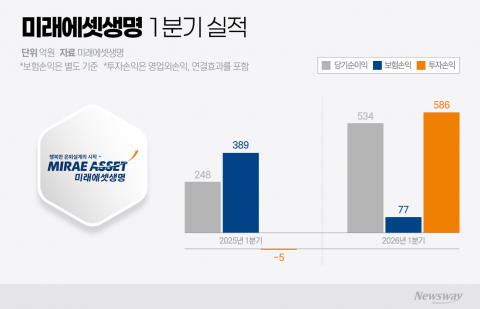

투자효과 톡톡히 본 미래에셋생명···1분기 순이익 2배 급증

미래에셋생명이 올해 1분기 대체투자 평가이익 증가로 투자손익이 흑자 전환되며 당기순이익이 전년 동기 대비 115.4% 증가했다. 일반계정은 수익성이 개선된 반면 퇴직계정은 적자로 돌아섰고, 자산운용 전략 변화에 따라 실적 변동성 확대 가능성이 나타났다.

[총 178건 검색]

상세검색

보험

투자효과 톡톡히 본 미래에셋생명···1분기 순이익 2배 급증

미래에셋생명이 올해 1분기 대체투자 평가이익 증가로 투자손익이 흑자 전환되며 당기순이익이 전년 동기 대비 115.4% 증가했다. 일반계정은 수익성이 개선된 반면 퇴직계정은 적자로 돌아섰고, 자산운용 전략 변화에 따라 실적 변동성 확대 가능성이 나타났다.

보험

NH농협생명, 1분기 순이익 272억···전년比 58.2% ↓

NH농협생명이 올해 1분기 당기순이익 272억 원을 기록하며 전년 동기 대비 58.2% 감소했다. 금리 인상으로 투자손익이 적자 전환하고, 보험손익과 사업비 예치도 줄어 실적 부진이 이어졌다. 반면, 킥스비율과 신계약 보험계약마진(CSM)은 개선됐다.

금융일반

당기순익 15조 달성한 한은···금리는 "수도권 집값·환율" 경계 속 신중론

한국은행이 2023년 당기순이익 15조 원을 돌파하며 대규모 실적을 기록했다. 외환과 유가증권익 증가로 실적이 급등했고, 10조 원 이상을 정부 세입으로 납부했다. 수도권 주택시장 과열과 환율 변동성 확대로 기준금리 정책 방향에 신중을 기하고 있다.

은행

SC제일은행, 지난해 순익 1415억···홍콩 ELS·퇴직 비용에 57% '뚝'

SC제일은행의 2025년 당기순이익이 홍콩 ELS 제재 충당금과 특별퇴직 비용 등 대규모 일회성 비용 영향으로 전년 대비 57% 감소한 1415억 원에 그쳤다. 영업지표와 수익성이 악화된 가운데 이사회는 1250억 원 결산배당을 의결했으며, 자본건전성은 감독당국 기준을 상회했다.

금융일반

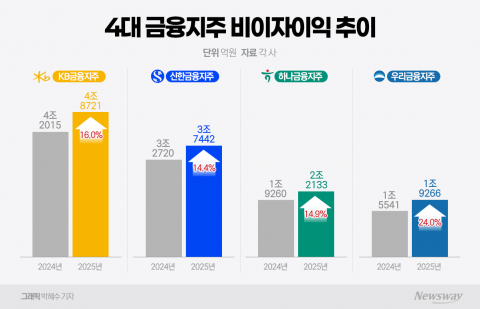

[4대 금융지주 대전환] "이자 의존도 탈피하라"···'비이자 수익' 새 판짜기 골몰

4대금융지주는 고금리 및 이자이익 성장 정체에도 불구하고 비이자수익 부문이 두 자릿수 성장률을 기록하며 18조원에 육박하는 순이익을 올렸다. 올해 각 금융사는 포트폴리오 다변화와 비이자수익 강화, AI 등 신사업 확대에 초점을 맞춰 사업구조 전환과 미래 성장동력 확보에 박차를 가할 계획이다.

증권·자산운용사

김종민 메리츠證 대표 "영업익보다 순익 봐야···본업 체력 훼손 아냐"

메리츠증권 김종민 대표는 회계상의 분류 차이로 영업이익과 당기순이익의 괴리가 발생했으며, 이익 체력은 당기순이익 기준으로 봐야 한다고 설명했다. 기업금융 부문의 실적 개선과 포트폴리오 균형, 그리고 발행어음 인가 추진 등 성장 전략도 함께 강조했다.

증권·자산운용사

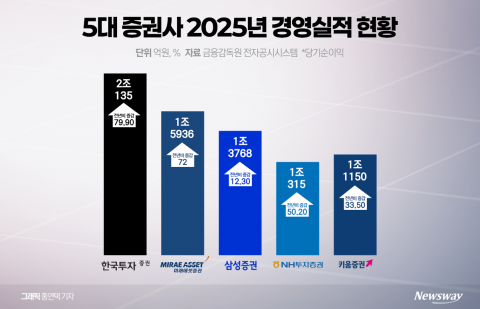

5대 증권사, 증시 활황에 나란히 '1조 클럽' 새 역사(종합)

5대 증권사가 지난해 증시 활황과 포트폴리오 다변화를 기반으로 모두 1조원이 넘는 당기순이익을 기록하며 사상 최대 실적을 달성했다. 브로커리지 수익 급증, 해외시장 확대, 고객 자산 증가 등이 주요 성장 동력으로 작용했다. 올해도 실적 증가와 목표주가 상향이 전망된다.

금융일반

iM금융, 작년 당기순익 4439억원···전년比 2배 이상↑

iM금융그룹은 2025년 대손충당금 감소와 자산 건전성 강화에 힘입어 당기순이익(지배주주지분) 4439억원을 기록, 전년 대비 106.6% 증가했다. CET1 비율과 iM뱅크 실적도 개선됐으며, 현금배당 확대 및 자사주 매입·소각 등 주주환원 정책을 강화했다.

증권·자산운용사

다올투자證, 지난해 당기순익 423억···4개 분기 연속 흑자

다올투자증권이 지난해 연간 당기순이익 423억원, 영업이익 334억원을 기록하며 4개 분기 연속 흑자에 성공했다. 사업 다각화와 리스크 관리가 실적 반등의 핵심 동력으로 작용했으며, 올해는 재무 안정성과 영업력을 바탕으로 중장기 성장 기반 강화에 주력할 예정이다.

보험

동양생명, 3분기 순익 55% 급감···보험손익 부진에 수익성 '휘청'

동양생명의 2023년 3분기 당기순이익은 전년 동기 대비 55.1% 감소했다. 보험손익이 70% 이상 하락하며 수익성 악화가 두드러졌으나, 보장성 보험 부문은 13.5% 성장했다. 건강보험 상품 역시 17% 이상 성장했다. 투자손익은 소폭 증가했지만 누적 기준으로 보면 수익성이 전반적으로 약화됐다. 지급여력비율은 170%대를 유지했다.