종목

[애널리스트의 시각]수익성·주주환원 기대감 높아진 하나금융···목표가 줄상향

하나금융지주가 ROE 12%와 총주주환원율 50% 이상을 담은 기업가치 제고계획 2.0을 내놓자 증권가가 수익성 개선과 주주환원 확대를 근거로 목표주가를 잇달아 높였다.

[총 121건 검색]

상세검색

종목

[애널리스트의 시각]수익성·주주환원 기대감 높아진 하나금융···목표가 줄상향

하나금융지주가 ROE 12%와 총주주환원율 50% 이상을 담은 기업가치 제고계획 2.0을 내놓자 증권가가 수익성 개선과 주주환원 확대를 근거로 목표주가를 잇달아 높였다.

종목

[애널리스트의 시각]LS일렉트릭, 높아지는 눈높이···"데이터센터가 끌고 전력인프라가 민다"

증권사들이 LS일렉트릭에 대해 북미 데이터센터 투자 확대에 따른 신규 수주 증가와 전력인프라, 초고압변압기 중심의 수익성 개선을 근거로 잇따라 긍정적 전망을 내놓고 있다. 목표주가 상향 조정과 매수 의견이 이어지며, 연간 신규 수주 가이던스와 장기 성장성에 대한 기대감도 커지고 있다.

종목

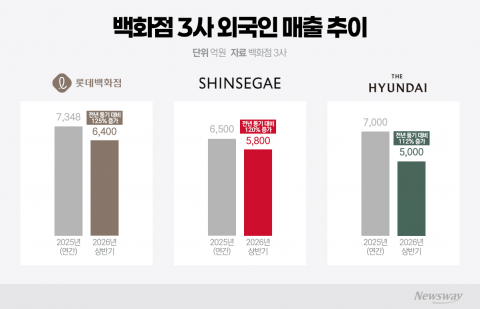

[stock&톡]하락장 속 백화점株 재평가···외국인 특수에 황제주 기대감 '솔솔'

최근 외국인 소비가 면세점과 H&B스토어를 넘어 주요 백화점으로 확산하며 롯데쇼핑, 신세계, 현대백화점 등 백화점주의 목표주가가 잇따라 상향됐다. 올해 상반기 세 백화점 외국인 매출은 1조7200억원을 기록해 역대 최대치를 경신했다. 소비 트렌드는 명품에서 K패션, K뷰티, 식음료, 생활용품 등으로 넓어지고, 내국인 소비 증가도 실적 개선에 기여했다. 증권가에서는 구조적 성장 기대와 함께 업종의 기업가치 재평가 가능성을 언급했다.

보도자료

[애널리스트의 시각]삼성전자, 목표가 50만원 상향···"메모리 호황에 실적 재평가"

메리츠증권은 삼성전자가 메모리 반도체 업황 호조와 AI 수요 확대로 사상 최대 실적을 이어갈 것이라 전망했다. DS 부문을 중심으로 영업이익 90조1000억원을 추정하며, 목표주가는 50만원으로 상향했다. 메모리 가격 상승과 출하량 증가가 실적을 견인하는 가운데, 연말 주주환원 정책 도입 가능성도 부각됐다.

보도자료

[애널리스트의 시각]SK하이닉스, 하반기 AI 메모리 공급 부족 전망···"420만원 간다"

KB증권은 SK하이닉스에 대해 글로벌 AI 투자 가속화와 메모리 반도체 공급 부족 장기화를 이유로 투자의견 '매수'를 유지하며 목표주가를 420만원으로 상향 조정했다. 하반기부터 실적 개선세가 두드러질 전망이며, 올 2분기와 3분기 영업이익이 전년 대비 각각 649%, 662% 증가할 것으로 예상했다.

보도자료

[애널리스트의 시각]SK스퀘어, 자회사 지분가치 상승·주주환원 기대감···"210만원 간다"

유안타증권은 SK스퀘어의 자회사 실적 개선과 지분가치 증가, 주주환원 정책 강화 등을 근거로 목표주가를 210만원으로 상향했다. SK하이닉스, 티맵모빌리티, SK쉴더스 등 주요 자회사의 이익 성장과 수익성 개선이 뚜렷하며, 자사주 매입과 현금배당 등 주주환원 규모도 확대됐다.

보도자료

[애널리스트의 시각]삼성E&A 더 갈까···P6·화공 수주 기대에 목표가 8% 상향

키움증권이 삼성E&A 목표주가를 기존 6만7000원에서 7만2000원으로 상향했다. 2분기 실적이 시장 예상치에 부합하고 하반기 삼성전자 반도체 팹 공사와 화공·뉴에너지 프로젝트 수주가 이어질 수 있다는 판단에서다. 2일 신대현 키움증권 연구원은 삼성E&A의 2분기 영업이익을 2108억원으로 전년 동기보다 16.5% 늘어날 것으로 예상했다. 이는 시장 컨센서스 2177억원에 대체로 부합하는 수준이다. 신 연구원은 일부 중동 현장에서 대체항로 사용에 따른 비

보도자료

[애널리스트의 시각]홈플러스 이탈 수요 잡는 롯데쇼핑···목표가 30만원으로 올랐다

한화투자증권이 롯데쇼핑 목표주가를 28만원에서 30만원으로 올리고 투자의견 매수(Buy)를 유지했다. 백화점 실적 개선이 이어지는 가운데 홈플러스 이탈 수요가 대형마트로 유입되면서 하반기 실적 개선 동력이 넓어질 수 있다는 판단이다.

보도자료

[애널리스트의 시각]SK, 메가프로젝트 핵심 수혜주 급부상···"95만원까지 간다"

삼성증권이 SK를 반도체와 AI 데이터센터 대규모 투자에 따른 핵심 수혜주로 꼽으며 목표주가를 95만원으로 41.8% 상향 조정했다. 비상장 자회사를 통한 팹 및 클러스터 사업, 인프라 통합 솔루션 제공, AI 데이터센터 수주 경험 등을 이유로 장기 이익 체력과 지분가치 상승이 기대된다고 평가했다.

보도자료

[애널리스트의 시각]삼성전자, HBM 공급 확대 주목···목표가 '40만원' 상향 조정

LS증권은 삼성전자가 고대역폭메모리(HBM) 공급 확대를 통해 기업가치 재평가 국면에 진입할 것으로 전망했다. 목표주가를 기존 32만원에서 40만원으로 상향하고, 실적 개선의 핵심 변수로 HBM 공급 확장을 꼽았다. 중국 업체 증설과 AI 투자 확대 등 시장 변수도 긍정적으로 평가했다.