종목

[애널리스트의 시각]2분기 호실적에도 목표가 뚝···HD현대일렉트릭 최대 33% 하향

증권가가 업종 밸류에이션 하락과 전방 산업 불확실성을 반영해 HD현대일렉트릭의 목표주가를 최대 33.3% 낮췄다. 다만 2분기 실적과 수주 흐름은 견조하다고 평가하며 투자의견 '매수'를 유지했다.

[총 5,348건 검색]

상세검색

종목

[애널리스트의 시각]2분기 호실적에도 목표가 뚝···HD현대일렉트릭 최대 33% 하향

증권가가 업종 밸류에이션 하락과 전방 산업 불확실성을 반영해 HD현대일렉트릭의 목표주가를 최대 33.3% 낮췄다. 다만 2분기 실적과 수주 흐름은 견조하다고 평가하며 투자의견 '매수'를 유지했다.

전기·전자

SK하이닉스 2분기 영업익 60.5조···상반기 100조 육박

SK하이닉스가 HBM 판매 호조에 힘입어 올해 2분기 또 한 번 사상 최대 실적을 경신했다. 2분기 잠정 매출은 79조3187억원, 영업이익은 60조5426억원으로 전년 동기 대비 각각 256.8%, 557.2% 증가했다. 영업이익률은 76.3%를 기록했으나, 실적은 증권가 예상치를 소폭 하회했다.

보도자료

한미약품·한미사이언스, 2Q 수익성 급등···기술이전·유통 성장 견인

한미약품과 한미사이언스가 글로벌 기술이전과 국내 유통사업 성장에 힘입어 2분기 매출과 수익성을 크게 높였다. 한미약품은 매출 4672억원, 영업이익 1311억원을 기록했고, 연구개발 투자와 주력 제품 성장, 글로벌 협력 확대가 주효했다. 한미사이언스도 핵심 자회사 및 헬스케어 사업 확장으로 실적을 개선했다.

중공업·방산

한화시스템, 2분기 영업익 1000억 돌파···전년比 219%↑

한화시스템이 K2 전차 및 천궁-II 등 대규모 방산 수출 사업의 호조로 2분기 영업이익 1037억원, 매출 1조1176억원을 기록했다. 이는 전년 동기 대비 각각 219%, 45% 증가한 수치다. 국내 양산 무기체계와 계열사 ICT 사업도 실적 개선에 기여했으며, 수주잔고는 11조2959억원을 달성했다.

종목

[특징주]SK하이닉스, 실적 발표 앞두고 프리마켓 8%대 하락

SK하이닉스가 뉴욕 증시 반도체주 약세와 2분기 실적 발표를 앞둔 경계 심리로 프리마켓에서 7% 넘게 하락했다. 중국의 심자외선(DUV) 노광장비 개발 소식으로 글로벌 반도체 종목들이 급락했고, SK하이닉스 미국주식예탁증서도 7.47% 내렸다. 실적 기대와 함께 투자심리가 크게 위축됐다.

제약·바이오

삼진제약 창업주 양가 잇단 증여···달라진 '2세 경영체제'

삼진제약의 공동 창업주인 최승주 전 회장과 조의환 전 회장이 자녀들에게 지분을 증여하며 오너 2세 중심의 구조 재편에 나섰다. 최씨 일가는 대표 중심으로, 조씨 일가는 형제 간 균형을 강조하는 방식으로 주식을 배분했다. 이는 공동경영 체제를 강화하기 위한 전략적 지분 이전으로 풀이되며, 하나제약 보유 지분 정리 이후 오너 2세 중심의 경영 승계가 가속화되고 있다.

게임

아이온·리니지 흥행, 신작도 곧 출격···NC, 부활 '8부 능선' 넘었다

엔씨가 리니지와 아이온 등 핵심 IP 강화와 캐주얼 게임 매출 증대에 힘입어 2분기 영업이익 1320억원을 기록할 전망이다. 신작 게임 출시, 중국 외자판호 획득, 글로벌 게임쇼 참가 등 다각도의 전략으로 하반기 성장 기대감이 높아지고 있다.

중공업·방산

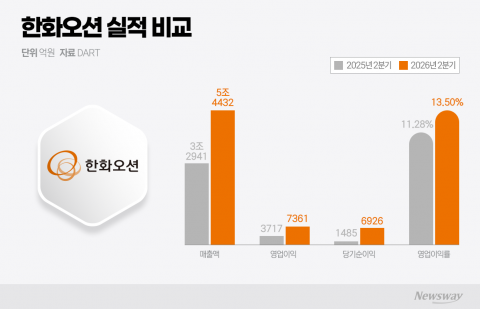

한화오션, 상선 날개 달고 분기 첫 매출 5조원 돌파

한화오션이 고선가 LNG 운반선 매출 증가와 원가 절감 등 혁신 효과에 힘입어 분기 최대 매출과 영업이익을 기록했다. 상선사업부가 실적을 주도했으며 영업이익률이 크게 올랐다. 캐나다 잠수함 사업 수주에는 실패했으나 신규 시장 확대와 추가 수주에 나설 계획이다.

제약·바이오

동아쏘시오홀딩스, 2Q 매출 첫 4000억 돌파···제약·용마로지스 견인

동아쏘시오홀딩스가 2분기 매출 4124억원, 영업이익 390억원을 기록하며 전년 대비 각각 18.9%, 38.3% 증가했다. 동아제약과 용마로지스의 성장세가 호실적을 견인했고, 비티젠은 발주 일정이 하반기에 집중돼 매출과 영업이익 모두 감소했다.

보도자료

SKC, 2분기 영업손실 144억원···화학 회복에 적자 축소

SKC가 2분기 화학 사업의 수익성 회복과 동박 및 반도체 소재 사업의 성장으로 영업손실을 144억원으로 대폭 줄였다. 매출은 전년 동기 대비 38.3% 증가한 6454억원을 기록하고, EBITDA는 흑자 전환에 성공했다. 동박 사업은 분기 최대 매출을 달성했고, 반도체 소재와 글라스기판 신사업도 본격화했다.