증권·자산운용사

KB증권, 2분기 순이익 4485억원···전년比 182.1%↑

KB증권이 올해 2분기 전년 동기 대비 182.1% 증가한 당기순이익을 기록하며 역대 최대 반기 실적을 올렸다. 자산관리와 세일즈앤트레이딩 부문이 국내 증시 거래 활성화를 바탕으로 성장했고, WM 관련 영업, 맞춤형 컨설팅 강화, 리테일 자산 증가가 실적 개선을 이끌었다. 반면 투자금융 부문은 시장 변동성과 대내외 불확실성에 따라 실적이 감소했다.

[총 350건 검색]

상세검색

증권·자산운용사

KB증권, 2분기 순이익 4485억원···전년比 182.1%↑

KB증권이 올해 2분기 전년 동기 대비 182.1% 증가한 당기순이익을 기록하며 역대 최대 반기 실적을 올렸다. 자산관리와 세일즈앤트레이딩 부문이 국내 증시 거래 활성화를 바탕으로 성장했고, WM 관련 영업, 맞춤형 컨설팅 강화, 리테일 자산 증가가 실적 개선을 이끌었다. 반면 투자금융 부문은 시장 변동성과 대내외 불확실성에 따라 실적이 감소했다.

증권·자산운용사

KB증권 기관주의·과태료 2억1560만원···신용정보 누락·파생상품 승인 위반

금융감독원이 신용정보 미등록과 장외파생상품 승인절차 위반 등 다수의 법규를 위반한 KB증권에 기관주의와 과태료를 부과했다. 21일 금융감독원에 따르면 KB증권은 기관주의와 함께 과태료 2억1560만원을 부과받았다. 임직원에 대해서는 감봉 1명과 견책 3명, 주의 2명 등의 신분 제재가 내려졌다. 퇴직자 7명에게는 주의 상당 조치가 이뤄졌다. 금감원은 KB증권이 2021년 1월부터 2025년 11월까지 기업대출 243건과 채무보증·채무인수 181건, 기업 연체

보도자료

KB증권, 단일종목 레버리지 '예탁금 면제' 혜택 폐지

KB증권이 단일종목 레버리지·인버스 상품의 예탁금 면제 등 혜택을 중단하기로 했다. 20일부터 멤버십 등급과 무관하게 단일종목 레버리지·인버스 거래 시 예탁금 1000만원이 적용된다. 이번 조치는 증시 변동성 확대 우려와 투자자 보호를 위해 추진된 것이다.

보도자료

[애널리스트의 시각]에이피알, 목표가 53만원으로 '쑥'···올해 매출 3조원 돌파 기대

에이피알이 미국에 이어 유럽 시장에서도 빠르게 성장하면서 실적 개선이 본격화될 전망이다. KB증권은 유럽 고성장과 미국 아마존·틱톡샵 등 해외 채널 판매 효과를 반영해 목표주가를 53만원으로 상향했다. 2분기 매출과 영업이익 모두 두 배 넘게 증가할 것으로 추정되며, 연간 매출 역시 처음으로 3조원을 돌파할 것으로 기대된다.

보도자료

[애널리스트의 시각]SK하이닉스, ADR 상장·실적 발표 앞두고 기대감↑···"420만원 간다"

KB증권이 SK하이닉스 목표주가 420만원과 투자의견 매수(Buy)를 유지했다. 오는 10일 예정된 미국주식예탁증서(ADR) 상장을 계기로 해외 투자자 접근성이 넓어지고, 하반기 메모리 가격 상승세가 시장 기대치를 웃돌 수 있다는 판단에서다. 9일 김동원 KB증권 리서치본부장은 1997년 미국 시장에 ADR을 상장한 대만 TSMC 사례를 근거로 들며 SK하이닉스도 한국 메모리 반도체 주식의 희소성이 부각되면 미국 ADR과 한국 본주가 함께

보도자료

[애널리스트의 시각]비은행에 막힌 우리금융···목표가 6.5% 하향

KB증권이 우리금융지주 목표주가를 4만6000원에서 4만3000원으로 6.5% 낮췄다. 은행 부문에서는 대출 성장과 순이자마진 개선이 이어지고 있지만 보험·증권 등 비은행 자회사의 실적 개선 속도가 예상보다 더디다는 판단이다. 올해 2분기 지배주주 순이익은 9173억원으로 시장 예상치를 밑돌 것으로 전망했다.

증권·자산운용사

KB證 1조원 증자에 뒤집힌 자본 순위···증권사 실탄 경쟁 재점화

KB증권이 1조원 규모 유상증자를 결정하면서 자기자본 기준 증권업계 4위권 진입을 앞두게 됐다. 올해 초 7000억원에 이어 추가 자본 확충에 나서면서 발행어음과 종합투자계좌(IMA), 기업금융(IB) 등 자기자본 기반 사업 확대 경쟁도 다시 부각되고 있다.

보도자료

KB증권, 자본 1조 더 키운다···IMA·발행어음 확장 '속도'

KB증권이 올해 초 7000억원 증자에 이어 1조원 규모 추가 유상증자를 결정했다. 회사는 확보한 자본을 모험자본 공급 확대와 발행어음 사업 경쟁력 강화, 종합투자계좌(IMA) 등 미래 성장사업 준비에 활용할 계획이다.

보도자료

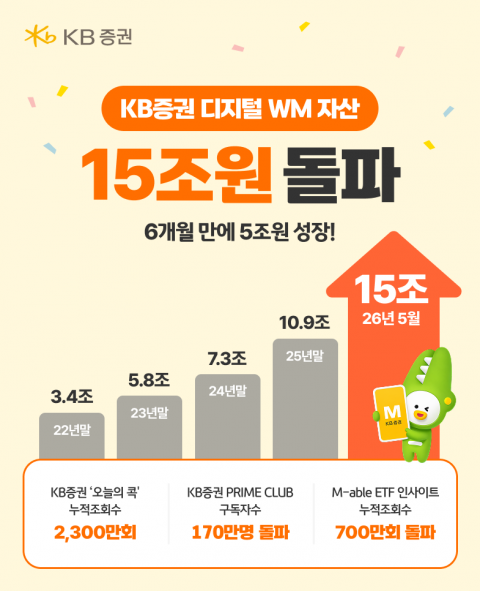

연금·ISA로 뭉칫돈···KB증권 디지털WM 15조 넘었다

KB증권의 디지털 자산관리(WM) 자산 규모가 15조원을 넘어섰다. 지난해 11월 10조원 돌파 이후 6개월 만에 5조원이 늘어난 것으로, 연금과 개인종합자산관리계좌(ISA)를 중심으로 비대면 자산 유입이 확대됐다.

보도자료

[애널리스트의 시각]SK하이닉스, 380만원 뚫는다···"조정은 매수 기회"

KB증권은 SK하이닉스에 대해 AI 에이전트 확산으로 메모리 수요가 본격적으로 늘고 있다며 투자의견 '매수'와 목표주가 380만원을 유지했다. 주가가 20% 하락했지만 AI 산업 및 메모리 업황에서 고점 신호는 없다고 판단했다. 영업이익, 메모리 가격, 공급 부족 등 주요 지표 모두 긍정적으로 평가했다.