보험

손해율 늪 빠진 실손보험···5세대 전환 효과 '안갯속'

5세대 실손보험이 보험료를 대폭 인하하고 비급여 보장을 축소하는 구조로 본격 판매를 시작했다. 그러나 높은 손해율과 기존 가입자의 낮은 전환율로 인해 보험업계는 실질적인 수익성 개선 여부에 신중한 입장이다. 금융당국은 전환 인센티브 도입 등 시장 재편에 나섰지만, 단기간 내 효과는 제한적일 전망이다.

[총 11건 검색]

상세검색

보험

손해율 늪 빠진 실손보험···5세대 전환 효과 '안갯속'

5세대 실손보험이 보험료를 대폭 인하하고 비급여 보장을 축소하는 구조로 본격 판매를 시작했다. 그러나 높은 손해율과 기존 가입자의 낮은 전환율로 인해 보험업계는 실질적인 수익성 개선 여부에 신중한 입장이다. 금융당국은 전환 인센티브 도입 등 시장 재편에 나섰지만, 단기간 내 효과는 제한적일 전망이다.

보도자료

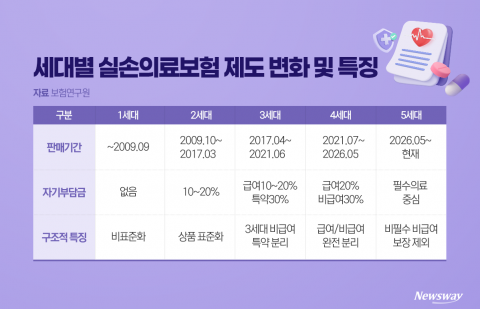

5세대 실손 6일 출시···보험료 30%↓·전환 시 50% 할인

5세대 실손보험이 6일 출시돼 보험료가 4세대 대비 약 30% 낮아진다. 중증질환 보장은 확대하고, 비중증 비급여 보장은 축소해 과잉 진료를 억제한다. 1·2세대 가입자를 위한 전환 할인 및 선택형 특약이 도입되며, 총 16개 보험사가 참여해 의료보장 구조 개선이 기대된다.

보험

5세대 실손 앞두고 제도 공백 우려···금융당국 "시스템 구축 시간 필요"

5세대 실손보험이 출시를 앞두고 있으나 관리급여와 선택형 할인 특약 등 핵심 제도 도입이 시차를 보여 제도 공백 우려가 대두되고 있다. 보험료 50% 할인과 계약전환 할인 등 인센티브가 도입되지만, 보장 축소와 제도 실효성 논란, 보험사 재정 고려 등이 이어지고 있다.

보험

5세대 실손 또 지연···4세대 막차 놓치고 절판 마케팅도 '혼선'

5세대 실손보험 출시가 재차 연기되면서 보험사와 소비자 모두 혼란에 빠졌다. 4세대 실손보험 가입 기회 소멸과 절판 마케팅이 겹쳐 현장 민원이 폭증했고, 금융당국은 불완전판매 가능성을 경고하며 대책 마련에 나섰다. 보험료 부담 완화와 제도 개편 기대 속에 소비자 선택은 더욱 어려워졌다.

보험

5세대 실손보험 상반기 출시 확정···기존 가입자 전환 두고 '설왕설래'

5세대 실손보험 설계 기준이 확정돼 상반기 중 출시된다. 비급여 보장 축소와 자기부담률 상향이 주요 내용으로, 기존 1·2세대 가입자의 경우 재가입 시 보험료 인상과 보장 축소 등 불이익 우려가 크다. 전체 가입자 보험료 부담 완화와 권리 제한 논란이 동시에 제기되고 있다.

보험

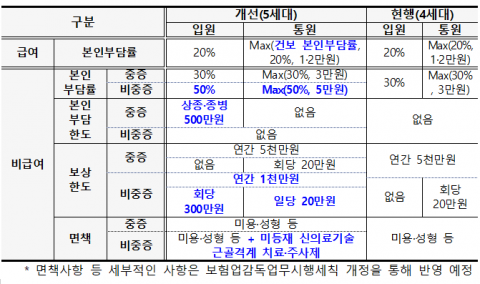

5세대 실손보험 상반기 중 출시···본인부담금 최대 50%까지 상향

금융위원회가 5세대 실손보험 도입을 위한 보험업법 및 감독규정 개정안을 입법예고했다. 이번 개정안은 본인부담률 최대 50% 상향, 비급여 보상한도 축소 등으로 의료이용을 억제하고, 보험사 기본자본 지급여력비율 신설, 판매채널 내부통제 강화 등 재무건전성 및 책임성을 대폭 강화한다.

보험

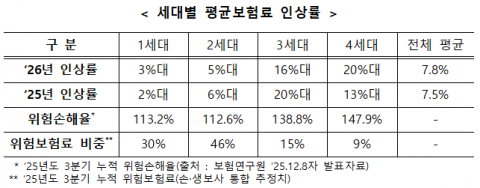

내년 실손보험료 평균 7.8% 오른다···4세대는 20%대 폭등

내년 실손보험 보험료가 평균 7.8% 인상되며, 4세대 실손보험은 최대 20%까지 오른다. 전 세대 손해율이 100%를 넘기며 적자 구조가 지속되고 있어 보험료 인상은 피할 수 없는 상황이다. 금융당국은 5세대 실손보험 도입과 각종 제도 개편으로 적자 개선과 보험료 부담 완화에 나설 계획이다.

보험

줄줄 새는 실손보험금 잡는다···"구조적 문제 개선 통해 소비자 피해 방지"(종합)

금융감독원은 최근 국회와 공동 토론회에서 비급여 과잉진료와 늘어나는 보험금 분쟁 해소를 위한 실손보험 제도 전면 개편 방안을 발표했다. 5세대 실손보험 도입, 자기부담률 인상, 소비자 안내 강화, 공·사보험 연계 등 종합 대책이 논의됐다.

보험

[NW리포트]속도 못내는 5세대 실손보험···유인책은 미정, 근본적 문제 '여전'

5세대 실손보험 도입 작업이 금융당국 개편과 정책 지연 등으로 난항을 겪고 있다. 보험료 인하와 구조 개선이 기대됐으나, 제도 설계와 1·2세대 계약자 전환 방안이 확정되지 않아 보험업계와 소비자 모두 불확실성 속에 혼란이 커지고 있다.

보험

국회입법조사처 "금융당국, 5세대 실손보험 계약 재매입시 충분한 인센티브 제공해야"

5세대 실손의료보험 도입 과정에서 소비자에게 유리한 인센티브 제공과 비급여 진료항목 관리 강화가 필요하다는 논의가 이뤄졌다. 보험 재정 악화는 비급여 항목의 지급 증가에 기인하며, 의료기관 간 비급여 가격 편차가 주요 원인이다. 정보 비대칭성 해소와 철저한 실태조사가 강조됐다.