전기·전자

'TV 수요 언제 살아나나'···삼성·LG전자, 올해도 고전 지속

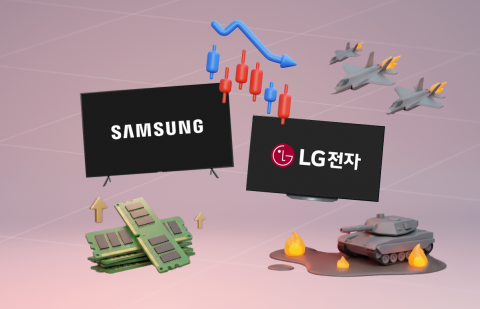

삼성전자와 LG전자 TV 사업부는 수요 부진, 메모리 가격 폭등, 중동 정세 불안 등으로 올해도 적자가 예상된다. 삼성전자는 비용 절감과 생산 거점 폐쇄 등 구조조정에 나섰고, LG전자는 플랫폼·B2B 중심으로 사업 전환에 집중하고 있다. 업계는 대형 스포츠 이벤트에 소폭 기대를 걸고 있다.

[총 10,964건 검색]

상세검색

전기·전자

'TV 수요 언제 살아나나'···삼성·LG전자, 올해도 고전 지속

삼성전자와 LG전자 TV 사업부는 수요 부진, 메모리 가격 폭등, 중동 정세 불안 등으로 올해도 적자가 예상된다. 삼성전자는 비용 절감과 생산 거점 폐쇄 등 구조조정에 나섰고, LG전자는 플랫폼·B2B 중심으로 사업 전환에 집중하고 있다. 업계는 대형 스포츠 이벤트에 소폭 기대를 걸고 있다.

ICT일반

현신균 LG CNS 대표, 임기 '3년 더'···"M&A 폭넓게 검토"

LG CNS가 정기주주총회에서 현신균 대표의 재선임 안건을 통과시켜 2029년 3월까지 3년 임기를 확정했다. 현 대표는 AI와 AX(인공지능 전환) 기술력 강화와 미래 성장 동력 확보를 강조했으며, 피지컬 AI와 로봇기술 PoC, 인수합병 확대 의지를 밝혔다. CFO 및 사외이사 인선도 추진했다.

통신

LG유플러스, 이사회 의장에 남형두 사외이사 선임

LG유플러스는 남형두 사외이사를 신임 이사회 의장으로 선임했다. 이는 사외이사가 의장에 오른 첫 사례로, 남 의장은 법률 전문가로서 내부통제와 공정거래 강화에 기여해왔다. 이번 선임으로 이사회 독립성과 기업 신뢰도가 한층 확대될 전망이다.

통신

LG유플러스, 여명희·이상우 이사 선임···AIDC 사업 본격화

LG유플러스가 15년간 가입자 식별번호(IMSI)에 고객 전화번호 일부를 연동해 왔던 것이 드러나 보안 논란이 이어지고 있다. 홍범식 사장은 관련 질의에 답하지 않았으며, 회사는 유심 교체와 5G 암호화 등 후속 조치를 발표했다. 주주총회에서는 주요 안건들이 원안대로 통과됐다.

재계

구광모 회장, '신뢰 경영' 승부수···LG 全 계열사 사외이사가 의장

LG가 올해부터 상장사 이사회 의장직을 사내이사가 아닌 사외이사(독립이사)에게 맡기는 '사외이사 의장 체제'로 전환하는 것으로 알려졌다. 23일 관련 업계에 따르면 ㈜LG는 오는 26일 열리는 이사회에서 구광모 LG그룹 후임으로 사외이사(독립이사)를 신임 이사회 의장으로 선출하는 안건을 논의할 예정인 것으로 알려졌다. 만일 안건이 통과되면 구 회장은 취임 8년 만에 ㈜LG 이사회 의장직을 내려놓게 된다. 업계에서는 이번 조치를 두고 이사

전기·전자

'해결사' 류재철 LG전자 사내이사 입성... 로봇·B2B로 승부수

LG전자가 정기 주주총회에서 류재철 신임 CEO를 선임하며 단독 대표이사 체제를 확립했다. 류재철 사장은 가전 중심에서 B2B, 로봇, AI 등 미래 성장동력 발굴과 글로벌 포트폴리오 확대로 변화를 주도한다. 2030년까지 고수익 사업 매출과 이익의 큰 폭 성장이 목표다.

한 컷

[한 컷]제24기 정기주총 개회선언 하는 김창태 LG전자 부사장

김창태 LG전자 CFO 부사장이 23일 오전 서울 여의도 LG트윈타워에서 열린 제24기 정기주주총회에서 개회선언을 하고 있다. 이번 주총은 감사보고와 영업보고, 내부회계관리제도 운영실태 보고를 진행한 뒤 주요 안건을 의결한다. 의안으로는 제24기 재무제표 승인, 정관 변경, 자기주식 소각, 이사 선임, 감사위원이 되는 이사 선임, 이사 보수 한도 승인 등이 상정됐다.

한 컷

[한 컷]제24기 정기주총 향하는 류재철 LG전자 최고경영자

류재철 LG전자 최고경영자가 23일 오전 서울 여의도 LG트윈타워에서 열린 제24기 정기주주총회에 참석하기 위해 자리로 향하고 있다. 이번 주총은 감사보고와 영업보고, 내부회계관리제도 운영실태 보고를 진행한 뒤 주요 안건을 의결한다. 의안으로는 제24기 재무제표 승인, 정관 변경, 자기주식 소각, 이사 선임, 감사위원이 되는 이사 선임, 이사 보수 한도 승인 등이 상정됐다.

전기·전자

문혁수 LG이노텍 대표 "휴머노이드 양산 내년 본격화···티어1 전환 속도"

문혁수 LG이노텍 대표가 휴머노이드 대규모 양산 시점을 내년 또는 내후년으로 제시했다. 본격적인 수익성이 나오는 시기는 3~4년 정도 후로 전망했다. 문 대표는 23일 오전 서울시 강서구 마곡 LG사이언스파크에 위치한 본사 대강당에서 제50회 정기 주주총회를 개최하고 이같이 밝혔다. 문 대표는 "휴머노이드 양산은 이미 시작됐지만 아직 많아봐야 몇백 대 수준으로 문제점들을 파악하고 개선하는 작업을 진행 중"이라며 "대규모 양산은 고객들 일

한 컷

[한 컷]LG전자 정기주총 참석한 류재철 CEO, '26년 사업 방향' 발표

류재철 LG전자 최고경영자가 23일 오전 서울 여의도 LG트윈타워에서 열린 제24기 정기주주총회에서 '26년 사업 방향'을 주제로 발표하고 있다. 이번 주총은 감사보고와 영업보고, 내부회계관리제도 운영실태 보고를 진행한 뒤 주요 안건을 의결한다. 의안으로는 제24기 재무제표 승인, 정관 변경, 자기주식 소각, 이사 선임, 감사위원이 되는 이사 선임, 이사 보수 한도 승인 등이 상정됐다.