중공업·방산

K조선, LNG선 앞세워 중국 턱밑 추격···가격보다 기술로 승부

한국 조선업계가 LNG운반선 등 고부가 선박을 앞세워 중국과 글로벌 선박 수주 경쟁에서 격차를 3%포인트까지 좁혔다. 중국이 저가와 대규모 건조를 무기로 점유율을 유지하고 있지만, 한국은 기술 장벽이 높은 선종에서 우위를 보이고 있다. 업계는 앞으로도 질적 수주 전략을 이어갈 전망이다.

[총 278건 검색]

상세검색

중공업·방산

K조선, LNG선 앞세워 중국 턱밑 추격···가격보다 기술로 승부

한국 조선업계가 LNG운반선 등 고부가 선박을 앞세워 중국과 글로벌 선박 수주 경쟁에서 격차를 3%포인트까지 좁혔다. 중국이 저가와 대규모 건조를 무기로 점유율을 유지하고 있지만, 한국은 기술 장벽이 높은 선종에서 우위를 보이고 있다. 업계는 앞으로도 질적 수주 전략을 이어갈 전망이다.

보도자료

[애널리스트의 시각]삼성E&A, 중동 전쟁으로 새로운 기회···목표가 6.7만원

하나증권이 삼성E&A에 대해 LNG 플랜트 시장 진출과 미국 내 탄소중립 프로젝트 확대를 바탕으로 중장기 수주 성장 가능성을 높게 평가했다. 에틸렌 EPC 수행 경험과 허니웰과의 협업을 통해 수주 역량을 강화하고 있으며, 최근 연이어 진행 중인 탄소 포집·저장 프로젝트도 주요 성장 동력으로 작용하고 있다. 글로벌 에너지 시장 변화에 따른 발주 수요 확대와 중동 분쟁 여파로 수주 기회가 증가하고 있다는 분석이다.

보도자료

KB국민은행, 4조 규모 美 해상 LNG 개발사업 PF 공동주선

KB국민은행은 미국 멕시코만 해역에서 추진되는 델핀 부유식 LNG(FLNG) 개발사업의 프로젝트파이낸싱 공동 주선을 완료했다고 밝혔다. 총 신디케이션 규모는 4조원이며, KB국민은행은 국내에서 유일하게 대표 주선기관으로 약 2400억원에 참여했다. 이번 사업에는 삼성중공업도 핵심 파트너로 참여해, 한·미 전략산업 협력의 상징적 사례로 평가받는다.

항공·해운

"고운임 특수 끝"···해운사 실적, 선종·계약 구조에 희비

코로나19 팬데믹과 러시아·우크라이나 전쟁이 만든 고운임 국면이 안정화 단계에 접어들며 국내 해운업계의 실적 차이가 뚜렷해지고 있다. 컨테이너선·탱커 중심 기업은 운임 약세와 글로벌 물동량 감소로 수익성이 하락했으나, LNG선과 장기계약 기반 선사는 안정적인 실적을 보였다. 중동 지역 불안 등 2분기 이후 시장 변수도 주목받고 있다.

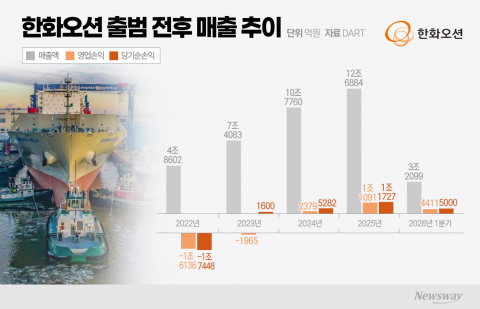

중공업·방산

한화오션 3년의 반전···1.6조 적자서 1조 영업익 기업으로 '환골탈태'

한화오션은 한화그룹 편입 이후 고부가가치 선박 중심 수주와 생산 안정화로 1조원대 영업이익을 기록하며 적자 조선사 이미지를 벗었다. 수익성 높은 LNG운반선과 VLCC, VLAC 중심의 포트폴리오 재편 효과로 실적이 대폭 개선됐다. 미국 필리조선소 인수와 MASGA 프로젝트 참여로 미국 조선·방산 시장 진출에도 적극 나서고 있다.

중공업·방산

세아제강, 해상풍력·LNG 강관으로 실적 회복세 견인

세아제강은 해상풍력 및 LNG 프로젝트용 강관 매출을 앞세워 건설용과 북미향 강관 판매 부진에도 실적 하락을 방어하고 있다. 신안우이 해상풍력, 캐나다 LNG 라인파이프 등 대형 프로젝트 수주로 기존 내수와 수출 시장 약세를 보완하며, 프로젝트 매출이 실적 하단을 지지하는 구조가 형성되고 있다.

중공업·방산

"탄소 내면 배 못 띄운다"··· 친환경 선박 사활 건 글로벌 선사들의 한국行

글로벌 해운업계의 탄소 규제가 강화되면서 국내 조선사들이 친환경 선박, 특히 LNG, 암모니아, 수소 등 대체연료 추진 선박 기술 개발에 박차를 가하고 있다. 선사들은 탄소 배출 비용 부담과 규제 리스크 완화 차원에서 친환경 선박 발주를 늘리는 중이다. 정부도 친환경 선박 기술과 인프라 지원에 나섰다.

항공·해운

조선3사, 1분기 2조 벌었지만···호황 떠받친 LNG선 의존 변수

국내 조선 3사는 1분기 합산 영업이익 2조 원을 돌파하며 조선업 호황기를 맞고 있다. 주요 원동력은 고부가 LNG선 수주지만, 매출·생산이 특정 선종으로 집중되며 미래 실적 변동성이 커지고 있다. 공급 과잉, LNG 프로젝트 지연, 발주 둔화 등 리스크가 현실화될 경우 실적 충격이 우려되는 상황이다.

중공업·방산

1분기 호실적 삼성중공업, 후판값 협상에 촉각

삼성중공업이 고선가 LNG운반선과 FLNG 프로젝트 덕에 2026년 1분기 영업이익이 전년 동기 대비 122% 증가하며 수익성이 대폭 개선됐다. 그러나 조선업 특성상 원재료인 후판 가격이 5만원 오르면 분기 영업이익이 약 157억원 줄어들 것으로 예상돼, 향후 원가 변동에 따른 수익성 악화 가능성이 제기된다.

보도자료

HD한국조선해양, 1분기 영업익 1조3560억원···전년比 57.8% 증가

HD한국조선해양이 2024년 1분기 영업이익 1조3,560억원을 기록하며 시장 기대치를 상회했다. 친환경 선박 매출 확대와 해양 부문 수익성 개선이 실적을 견인했고, 계열사 전반에서 성장세가 뚜렷하게 나타났다. 향후 LNG선 등 고부가가치 선박 수주가 이어질 전망이다.