보도자료

KCC '숲으로' 8년 연속 친환경 페인트 1위

KCC의 건축용 수성페인트 브랜드 '숲으로'가 한국능률협회컨설팅이 주관하는 '2026 한국산업의 브랜드파워' 친환경 페인트 부문 1위를 차지하며 8년 연속 정상 자리를 지켰다. 숲으로는 고반사 코팅 및 크랙 저항성 등 기능성을 강화한 제품을 선보이며 시장 내 입지를 확대하고 있다.

[총 367건 검색]

상세검색

보도자료

KCC '숲으로' 8년 연속 친환경 페인트 1위

KCC의 건축용 수성페인트 브랜드 '숲으로'가 한국능률협회컨설팅이 주관하는 '2026 한국산업의 브랜드파워' 친환경 페인트 부문 1위를 차지하며 8년 연속 정상 자리를 지켰다. 숲으로는 고반사 코팅 및 크랙 저항성 등 기능성을 강화한 제품을 선보이며 시장 내 입지를 확대하고 있다.

보도자료

KCC건설, 응급처치·심폐소생술 교육 28년째 운영

KCC건설이 임직원 대상 FA/CPR(응급처치 및 심폐소생술) 교육을 실시한다. KCC건설은 이달 22일부터 약 180명의 임직원이 참여하는 '2026년 응급처치 및 응급상황 행동요령 교육'을 진행 중이라고 26일 밝혔다. 교육은 오는 6월까지 총 3회차에 걸쳐 운영되며, 회차별 2개 반으로 나눠 실시된다. 교육은 대한적십자사 전문강사를 초빙한 대면 실습 중심 프로그램으로 마련됐다. 임직원들이 응급상황 발생 시 올바른 행동요령과 상황별 응급처치 방

종목

[애널리스트의 시각]KCC, 실리콘 판가 인상 기대···"73만원 간다"

하나증권은 KCC의 실리콘 가격 인상과 삼성물산 보유 지분 가치 상승을 반영해 목표주가를 73만원으로 상향했다. 2분기 영업이익 개선과 실리콘 부문 실적 회복이 전망됐으며 자사주 소각도 호재로 작용한다. 중장기적으로 실리콘 업황 반등이 기대된다.

종목

[특징주]KCC, 자사주 77% 소각 결정에 급등···기업가치 재평가 기대

KCC가 대규모 자사주 소각 계획을 발표하며 주가가 급등했다. 자사주 117만여 주를 2027년 9월까지 소각할 예정이고, 남은 자사주도 임직원 보상용으로 처분한다. 실리콘 업황 회복 기대와 맞물려 기업가치 재평가, 목표주가 상향 등 투자심리 개선 효과가 나타나고 있다.

산업일반

KCC그룹 오너일가 지분 재편···계열분리·승계 밑작업

KCC그룹 오너일가가 지분 재편에 속도를 내며 계열분리와 오너 3세 승계를 위한 기반을 다지고 있다. 정몽진·정몽익·정몽열 삼형제가 각자 경영권을 강화하고, 자녀들을 중심으로 주식 증여와 매도가 이뤄지며 지배구조를 단순화하고 있다. 완전한 계열분리와 승계 구도까지는 시간이 더 필요할 것으로 보인다.

에너지·화학

KCC, 지난해 영업익 4276억원···전년比 9.2%↓

KCC의 지난해 연간 실적이 전년보다 감소한 수준을 보였다. KCC는 지난해 매출 6조4838억원, 영업이익 4276억원을 기록하며 각각 전년 대비 2.6%, 9.2% 하락했다. 순이익은 1조5385억원으로 371.1% 늘었다. 4분기 실적으로는 매출 1조5564억원 영업이익 665억원을 썼다. 영업이익은 전년 동기보다 32.3% 줄었다. 순이익은 2748억원을 기록했다.

종목

[애널리스트의 시각]삼성證 "KCC, 본업 주춤해도 투자자산 효자"···목표가 5% 상향

삼성증권은 KCC의 보유 투자자산 가치가 크게 증가함에 따라 투자 의견 '매수'를 유지하고 목표주가를 58만원으로 5% 상향했다. 최근 금융자산 가치가 1조5000억원 증가해 기업가치에 긍정적으로 작용했으나, 일시적 실적 부진은 불가피할 전망이다.

종목

[공시]KCC건설, 1715억원 규모 남부내륙철도 노반신설공사 수주

KCC건설이 국가철도공단과 1715억 원 규모의 남부내륙철도(김천~거제) 노반신설 기타공사 계약을 체결했다. 이번 계약은 2024년 매출의 약 9.39%에 해당하며, 공사 기간은 2031년 12월 31일까지다.

건설사

KCC건설, 적자 터널 벗어나 재무구조 안정 '청신호'

KCC건설이 일반건축과 토목 부문의 뚜렷한 실적 회복을 바탕으로 전반적인 수익성과 재무 안정성이 개선되고 있다. 지방 현장에서의 미분양 부담은 여전하지만, 이외 핵심 사업의 이익창출력이 회복되면서 신용 전망은 부정적에서 안정적으로 상향됐다. 19일 업계에 따르면 한국신용평가와 나이스신평 등 주요 신용평가사는 KCC건설의 담보부사채 신용등급 전망을 기존 'A-/부정적'에서 'A-/안정적'으로 변경했다. 일반건축·토목 중심의 영업실

건설사

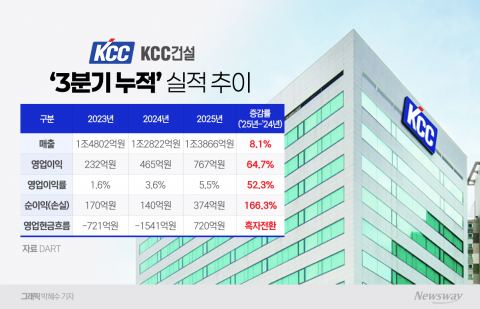

KCC건설, 주택 부진 뚫은 비주택 호조···PF 부담 과제

KCC건설이 3분기 저가 공사 종료와 비주택 매출 증가로 수익성이 개선됐다. 토목부문 성장이 전체 실적을 견인했으나, 지방 사업장의 PF(프로젝트파이낸싱) 보증 잔액이 여전히 높아 리스크 관리가 요구된다. PF 대출보증은 감소했지만 미분양 해소와 PF 상환 속도에 주목해야 한다.