전기·전자

HBM·D램·낸드 동반 질주···SK하이닉스 또 분기 최대실적(종합)

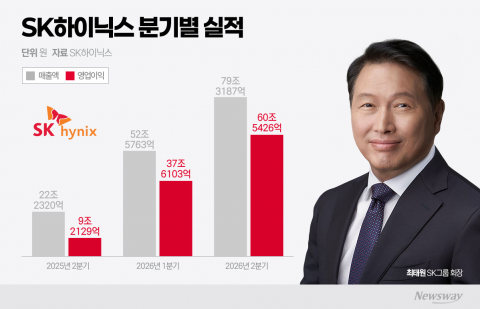

SK하이닉스가 HBM을 넘어 D램·낸드플래시까지 AI 메모리 호황을 확산시키며 분기 사상 최대 실적을 기록했다. 2분기 매출은 79조3187억원, 영업이익은 60조5426억원으로, 영업이익률 76%를 달성했다. HBM4 양산 확대와 장기공급계약 체결, 생산능력 조기 확충 등으로 AI 메모리 시장 주도권을 강화하고 있다.

[총 205건 검색]

상세검색

전기·전자

HBM·D램·낸드 동반 질주···SK하이닉스 또 분기 최대실적(종합)

SK하이닉스가 HBM을 넘어 D램·낸드플래시까지 AI 메모리 호황을 확산시키며 분기 사상 최대 실적을 기록했다. 2분기 매출은 79조3187억원, 영업이익은 60조5426억원으로, 영업이익률 76%를 달성했다. HBM4 양산 확대와 장기공급계약 체결, 생산능력 조기 확충 등으로 AI 메모리 시장 주도권을 강화하고 있다.

ICT일반

GPT·제미나이·클로드 품은 삼성SDS···'기업용 AI' 영토 확장

삼성SDS가 오픈AI와 구글에 이어 앤트로픽과도 전략적 협력 관계를 구축하며 글로벌 생성형 인공지능(AI) 3사와의 파트너십을 완성했다. 기업들의 생성형 AI 도입 수요가 빠르게 늘어나는 가운데 삼성SDS는 이들 파트너십을 바탕으로 기업용 AI 사업 영토를 넓혀갈 것으로 전망된다. 28일 IT업계에 따르면 삼성SDS는 최근 앤트로픽과 엔터프라이즈 AI 시장 확대를 위한 전략적 파트너십을 체결했다. 앤트로픽은 생성형 AI 클로드

종목

중국발 반도체 쇼크에 무너진 증시···"단기 충격보다 중장기 경쟁력 주목"

국내 증시가 미국 반도체주 약세와 중국 메모리 산업 성장에 대한 경계감이 겹치며 급락했다. 주요 반도체 대형주인 삼성전자와 SK하이닉스도 하락했으며, CXMT 상장과 생산능력 확대가 투자심리를 위축시켰다. 전문가들은 CXMT의 빠른 성장세에도 불구하고 공급 부족 국면과 기술 격차로 인해 단기 내 실적이나 가격 충격은 제한적이라고 분석했다.

IPO

CXMT, 상장 첫날 466% 급등···시총 712조원 '中 1위'

중국 메모리반도체 기업 창신메모리테크놀로지(CXMT)가 상하이 증시 상장 첫날 400% 넘게 급등하며 중국 본토 시가총액 1위 기업에 올랐다. 27일(현지시간) CXMT는 중국판 나스닥으로 불리는 상하이증권거래소 과창판(커촹반)에서 공모가(8.66위안) 대비 465.82% 오른 49.0위안에 거래를 마쳤다. 장중에는 55.03위안까지 치솟으며 공모가 대비 535% 넘는 상승률을 기록했고 한때 미국 인텔 시가총액도 웃돌았다. 과창판은 상장 후 첫 5거래일간 가격 제한 폭

IPO

창신메모리 상장 첫날 470% 급등···中 반도체 굴기 기대 키웠다

중국 대표 D램 제조사 창신메모리가 상하이 과창판에 상장하며, 첫날 주가가 공모가 대비 470% 이상 급등하는 등 큰 흥행에 성공했다. 일반청약 244대1, 기관 570대1의 경쟁률을 기록했고, 공모 규모는 666억위안으로 대형 반도체 IPO에 등극했다. 확보한 자금은 생산능력 확대와 차세대 메모리 개발, AI 투자에 집중될 예정이다.

보도자료

반도체 대형주 단기 조정 지속···증권가 "펀더멘털 아닌 수급 영향"

최근 국내 메모리 반도체 대형주 주가 하락은 펀더멘털이 아닌 단기 수급 요인에 기인했다는 분석이 나왔다. 코스피 하락과 달리 마이크론, 난야 등 해외 기업은 상승했다. D램 수출 단가가 반등했고, 엔비디아향 LPDDR 수요가 가격 상승을 이끌었다. 글로벌 반도체 실적 발표와 내년 HBM 가격 협상이 주가 방향성의 주요 변수가 될 전망이다.

전기·전자

메모리 초호황에 또 기록 경신···삼성전자 2분기 실적 주목

삼성전자가 2분기 잠정실적 발표를 앞두고 메모리 사업 호조로 국내 기업 사상 최대 실적 경신이 기대되고 있다. 시장 컨센서스는 매출 172조6778억원, 영업이익 84조5994억원이며, 일부에선 90조원대 영업이익의 어닝 서프라이즈까지 전망된다. D램·낸드플래시 가격 상승과 AI 서버 수요 증가가 실적을 견인한 반면, 파운드리·DX부문 등 비메모리 사업은 부진이 지속될 전망이다.

전기·전자

中 매체 "삼성전자, 3분기 D램값 인상 예고···상승폭 20% 안팎"

삼성전자가 3분기 D램 가격을 전 분기 대비 20% 안팎으로 인상하는 방안을 논의 중이라는 중국 현지 보도가 나왔다. AI 서버 수요 확대와 메모리 공급 부족이 지속되며, D램 값 상승이 스마트폰과 PC 등 완제품 가격에도 영향을 줄 가능성이 높아지고 있다. 낸드플래시 가격 역시 동반 상승세를 보일 전망이다.

전기·전자

中 CXMT, 텐센트와 4.5조 D램 공급 계약···'반도체 자립' 속도

중국 최대 메모리 반도체 기업 CXMT가 텐센트와 약 4조5000억원 규모의 서버용 D램 장기 공급 계약을 체결했다. 이번 계약은 미국의 반도체 제재 속에서 안정적인 국내 수요처 확보와 공급망 강화 차원이다. CXMT는 알리바바, 바이트댄스 등과도 협의 중이며, 생산 능력 및 DRAM 기술 고도화 위해 기업공개를 추진하고 있다.

보도자료

[애널리스트의 시각]삼성전자, HBM 공급 확대 주목···목표가 '40만원' 상향 조정

LS증권은 삼성전자가 고대역폭메모리(HBM) 공급 확대를 통해 기업가치 재평가 국면에 진입할 것으로 전망했다. 목표주가를 기존 32만원에서 40만원으로 상향하고, 실적 개선의 핵심 변수로 HBM 공급 확장을 꼽았다. 중국 업체 증설과 AI 투자 확대 등 시장 변수도 긍정적으로 평가했다.