종목

CXMT 변수에 반도체 눈높이 '뚝'···목표가 37만전자·280만닉스로 낮췄다

삼성전자와 SK하이닉스의 목표주가가 각각 37만원, 280만원으로 33% 하향 조정됐다. 최근 주가 급락과 중국 CXMT의 메모리 공급 확대 우려가 반영된 결과다. 다만 AI 메모리 업황의 성장과 글로벌 데이터센터 투자 확대, 주주환원 정책 등은 장기 투자 매력 요인으로 평가된다.

[총 4,854건 검색]

상세검색

종목

CXMT 변수에 반도체 눈높이 '뚝'···목표가 37만전자·280만닉스로 낮췄다

삼성전자와 SK하이닉스의 목표주가가 각각 37만원, 280만원으로 33% 하향 조정됐다. 최근 주가 급락과 중국 CXMT의 메모리 공급 확대 우려가 반영된 결과다. 다만 AI 메모리 업황의 성장과 글로벌 데이터센터 투자 확대, 주주환원 정책 등은 장기 투자 매력 요인으로 평가된다.

증권일반

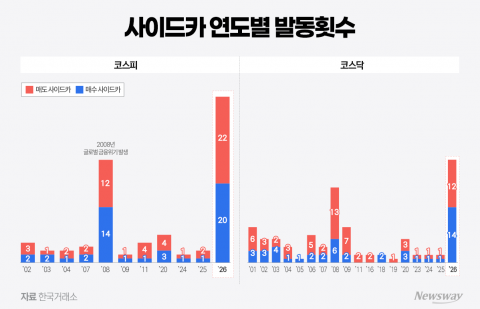

[In Depth]"올해만 68번 울렸다"···30년 된 '사이드카' 무용론 확산

올해 국내 증시에서 사이드카가 68번 발동되면서 시장안정장치의 실효성 논란이 커지고 있다. 프로그램매매를 제한하는 사이드카는 점차 효과를 입증하지 못하고 시장 가격 왜곡 및 투자심리 불안만 초래한다는 비판이 제기된다. 전문가들은 AI 알고리즘 거래 시대에 맞춰 발동 기준과 운영 체계의 전면 개편 또는 폐지 필요성을 강조했다. 한국거래소는 급격한 현·선물시장 충격 전이 차단이 본질임을 내세우며 당장 폐지론에는 선을 긋고 있다.

보도자료

저PBR 기업 11월 첫 공개···코스피 하위 25%·코스닥 10% 공표

금융위원회와 한국거래소는 저PBR(주가순자산비율) 기업 공표제도의 세부 기준안을 발표하고 의견수렴에 돌입했다. 3년 연속 저평가된 코스피 하위 25%, 코스닥 하위 10% 상장사가 공표 대상이며, 기업가치 제고 계획을 공시하면 1년간 면제된다. 6년 이상 장기 저평가 기업은 예외 없이 명단에 포함되며, 거래소 홈페이지와 증권사 MTS에서 명단이 공개된다.

증권일반

코스피 장중 8% 급락···올해 8번째 서킷브레이커 발동

코스피 지수가 장중 8% 이상 하락하면서 1단계 서킷브레이커가 발동됐다. 이날 오전 10시13분 유가증권시장에서는 코스피가 542.24포인트(8.02%) 내린 6213.51까지 급락해 1분간 하락률이 유지되며 발동 요건을 충족했다. 이에 따라 코스피 상장 종목의 매매는 20분간 일시 중단됐다.

증권일반

금융위, 삼전·닉스 레버리지 더 죈다···투자한도 도입까지 검토

금융위원회가 삼성전자와 SK하이닉스 등 단일종목 레버리지 상품에 대해 투자 과열을 막기 위한 규제를 강화한다. 31일부터 3000만원 기본예탁금 제도가 조기 시행되며, 투자 열기가 진정되지 않을 경우 개인별 투자한도와 투자요건 추가 상향도 검토할 예정이다. 신규 상장과 광고는 잠정 중단되었으며 정치권도 금융위의 단계적 규제 강화에 동의하고 있다.

보도자료

이억원 "삼전·닉스 레버리지 리밸런싱 분산해야"···금투업계에 당부

금융위원회는 삼성전자·SK하이닉스 단일종목 레버리지 상품 관련 자산운용사와 증권사에 장 마감 직전 집중되는 리밸런싱 분산 및 유동성 자율 조절을 주문했다. 31일부터 현금 3000만원 기본예탁금 조기를 시행하며, 투자 과열 시 개인 투자한도 및 투자요건 추가 등 추가 규제도 검토한다.

보도자료

미래에셋증권, 2분기 퇴직연금 적립금 9조5800억원 증가···전 금융권 유일

미래에셋증권은 올해 2분기 퇴직연금 적립금이 약 9조5800억원 증가하며 전 금융권에서 유일하게 10조원에 가까운 증가폭을 기록했다고 27일 밝혔다. 금융감독원 퇴직연금 적립금 공시에 따르면 올해 2분기 전체 퇴직연금 적립금은 45조1438억원 증가했다. 이 가운데 미래에셋증권 증가분은 약 9조5799억원으로 전체 증가액의 21.2%를 차지했으며 42개 퇴직연금 사업자 가운데 가장 큰 규모를 기록했다. 상반기 누적 적립금은 약 14조원 증가해 연초 대비 36.5% 늘었

보도자료

BNK투자증권, 다크패턴 가이드라인 선제 대응···전사 TF 가동

BNK투자증권이 온라인 금융상품 판매 과정에서 금융소비자 보호를 강화하기 위해 전사 차원의 대응체계를 구축했다. BNK투자증권은 금융위원회와 금융감독원의 '온라인 금융상품 판매 관련 다크패턴 가이드라인'에 선제적으로 대응하기 위해 태스크포스(TF)를 운영하고 자체 점검 체계를 마련했다고 27일 밝혔다. 다크패턴은 온라인 화면을 설계하는 과정에서 소비자의 착각이나 실수를 유도해 특정 선택이나 행동을 하도록 만드는 기만적 설계

증권일반

금감원 특사경, 한국거래소 압수수색···엘앤에프 정정공시 수사

금융감독원 자본시장특별사법경찰이 엘앤에프의 테슬라 공급계약 정정공시와 관련해 한국거래소 본사를 압수수색했다. 이번 수사는 계약금액을 3조8347억원에서 973만원으로 정정한 경위와 함께, 100만주 자사주를 해외에 매각한 과정 등 공시 적정성 여부도 확인하기 위함이다. 거래소 공시 심사자료와 소명서 등이 증거 확보 대상이며, 불성실공시 지정 여부와 별개로 참고인 신분 조사로 진행됐다.

증권·자산운용사

거래대금 둔화에도 더 분주해진 증권업계···MTS 혁신 '속도전'

코스피 거래대금이 둔화되는 상황에서 주요 증권사들은 모바일트레이딩시스템(MTS) 혁신에 속도를 내고 있다. AI와 자동매매, 투자 콘텐츠, 생활금융 서비스를 결합해 고객 유입과 체류시간을 늘리려는 움직임이 활발하다. 투자 정보 접근성과 일상 활용성을 높여 기존 주문 중심 서비스에서 벗어나 리테일 고객 확보 경쟁이 본격화되고 있다.