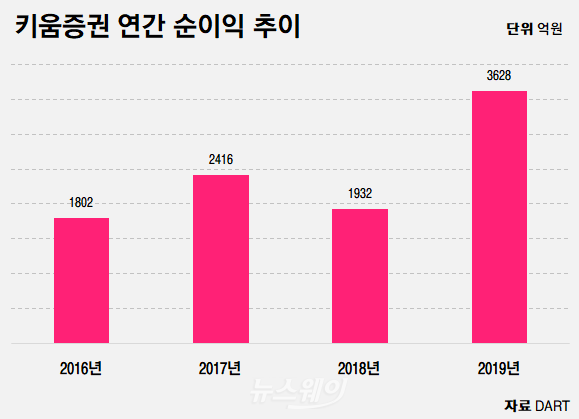

키움증권, 사상 최대 순익···작년 3628억원 벌었다

키움증권이 지난해 연간 순이익 3000억원을 돌파하며 사상 최대 실적을 달성했다. 주력인 리테일 부문이 견조한 성장세를 이어간 가운데 투자은행(IB) 등 비리테일 부문도 동반 성장한 결과라는 설명이다. 키움증권은 지난해 연결기준 매출(영업수익)이 3조570억원, 순이익은 3628억원을 기록했다고 11일 공시했다. 전년대비 영업수익은 42.4%, 순이익은 87.8% 급증했다. 키움증권 순이익이 3000억원을 넘은건 지난 2000년 창립 이후 처음이다. 키움증권의 호실적