금융일반

상반기 11조원 번 4대 금융, 피 말리는 '주주환원' 전쟁

KB·신한·하나·우리 등 4대 금융지주가 상반기 11조원대 순이익을 달성하며 하반기 주주환원 경쟁을 본격화했다. 단순 실적 넘어서 ROE를 중심으로 자사주 매입·소각, 자본 효율성 제고, 고효율 자산 확대 등 밸류업 2기의 본격적인 전략 전환이 이뤄지고 있다.

[총 1,206건 검색]

상세검색

금융일반

상반기 11조원 번 4대 금융, 피 말리는 '주주환원' 전쟁

KB·신한·하나·우리 등 4대 금융지주가 상반기 11조원대 순이익을 달성하며 하반기 주주환원 경쟁을 본격화했다. 단순 실적 넘어서 ROE를 중심으로 자사주 매입·소각, 자본 효율성 제고, 고효율 자산 확대 등 밸류업 2기의 본격적인 전략 전환이 이뤄지고 있다.

증권·자산운용사

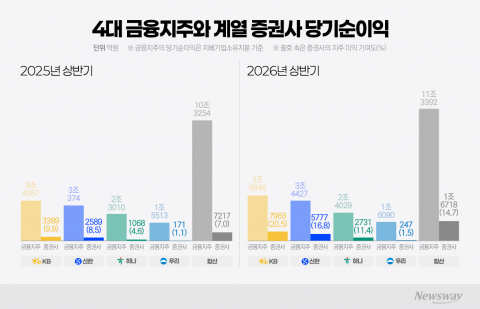

"증권이 실적 효자" 상반기 4대 금융 기여도 7.7%p 늘었다

올해 상반기 4대 금융지주 계열 증권사들이 증시 호황과 거래대금 증가로 순이익이 2배 이상 늘며 지주 이익 기여도도 두 배 상승했다. KB증권, 신한투자증권 등 주요 증권사의 당기순이익이 급증했고, 금융지주 전체의 순이익도 함께 확대됐다. 그러나 하반기에는 증시 조정에 대비해 IB, WM 등으로 수익 구조 다각화가 필요하다.

카드

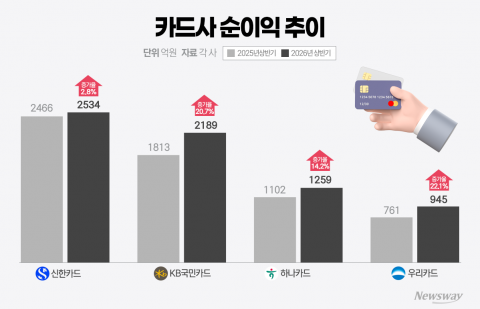

4대 지주 카드사, 불황에도 상반기 순익 '쑥'···KB국민·하나·우리카드 두 자릿수 '업'

4대 금융지주 계열 카드사의 올해 상반기 순이익이 전년 동기 대비 12.8% 증가했다. KB국민카드, 하나카드, 우리카드는 두 자릿수 성장세를 기록했다. 전체적으로 비용 효율화와 본업 경쟁력 강화 전략, 비이자이익 확대 및 대손충당금 감소가 실적 개선을 이끈 것으로 분석된다. 카드 이용액 또한 꾸준히 늘었다.

게임

매년 앞자리 바꾼다···크래프톤, 年매출 4조 돌파 '청신호'

크래프톤이 올해 2분기에도 성장세를 이어갈 전망이다. 연간 기준으로는 사상 처음으로 매출 4조원을 넘어 '4조 클럽'에 입성할 것이란 전망도 나온다. 효자 지식재산권(IP)인 PUBG: 배틀그라운드의 인기가 여전히 건재한 데다 신작 출시와 일본 종합광고회사 ADK의 연결 실적 반영 등이 외형 성장을 이끌 것이란 분석이다. 23일 에프앤가이드에 따르면 올해 2분기 기준 크래프톤의 매출액은 1조1231억원, 영업이익은 3208억원을 기록할 것으로 추정

전기·전자

Z폴드·플립8 개발진이 밝힌 속내···"가장 어려웠던 건 '빼는 일'"

삼성전자가 갤럭시 Z 폴드8 개발 과정에서 새로운 기능 추가보다는 사용자 경험과 사용성을 우선하는 방향으로 전략을 전환했다. 4대3 화면비를 처음 적용해 기존 바형 스마트폰 사용자 유입을 노렸으며, S펜 대신 휴대성과 폼팩터 혁신에 중점을 뒀다. 또한 플렉스 티타늄 기술을 도입해 내구성과 화면 몰입감, 주름 개선을 이루었다. 소수 기능보다 대중적 사용 경험에 집중하는 변화가 돋보인다.

전기·전자

AI 훈풍 탄 삼성 파운드리···4나노 풀가동에 기술력도 입증

삼성전자 파운드리의 4나노 공정이 AI 반도체와 HBM4 수요 증가로 사실상 생산능력 최대 수준으로 가동되고 있다. 초저전력 4나노 공정 기술은 대한민국 엔지니어상 수상으로 기술력을 입증했으며, 이로 인해 파운드리 사업 가동률 및 실적이 개선되고 있다. HBM4 로직 다이, AI 추론칩 등 주요 시장에서 경쟁력이 부각되고 있다.

전기·전자

[갤럭시 런던 언팩]201g 갤럭시Z폴드8 써보니···'큰 화면=불편' 공식 깼다

삼성전자가 갤럭시 언팩 2026에서 최초 4:3 비율 폴더블 스마트폰 갤럭시Z폴드8을 공개했다. 201g 초경량과 얇은 두께로 한 손 조작이 수월하며, 내부 디스플레이는 콘텐츠 소비에 최적화됐다. 플렉스 티타늄과 반자동 힌지, 제미나이 인텔리전스 등 첨단 하드웨어와 인공지능 기능을 탑재했다.

은행

대출로 먹고사는 시대 지났다···'생존법' 찾는 4대 금융그룹

4대 금융지주가 이자이익 위주의 수익 전략에서 벗어나 기업금융과 비이자이익 등 새로운 수익원 발굴에 나서고 있다. 금융당국의 대출 규제와 이자 장사 한계에 대응해, 전사적 AI 전환(AX)과 비용 효율화로 경쟁력을 높이고 미래 성장동력을 확보하려는 전략이다. 주요 금융지주들은 하반기 경영전략회의를 통해 비즈니스 모델 전환, AI 내재화, 기업금융 및 자산관리 부문 강화 등 구체적인 방안을 논의했다.

채널

[NW리포트]'신약' 아닌 '공장' 택했다···롯데가 바이오에 4.6조 베팅하는 이유

롯데그룹이 4조6000억원 규모의 투자로 바이오의약품 위탁개발생산(CDMO)을 미래 성장축으로 삼고 있다. 기존 유통·화학사업 둔화에 따라 신약 개발이나 인수합병(M&A)이 아닌 생산 기반 확장에 집중하며, 글로벌 고객사 확보 및 송도 바이오캠퍼스 가동률이 사업 성패를 좌우할 전망이다.

은행

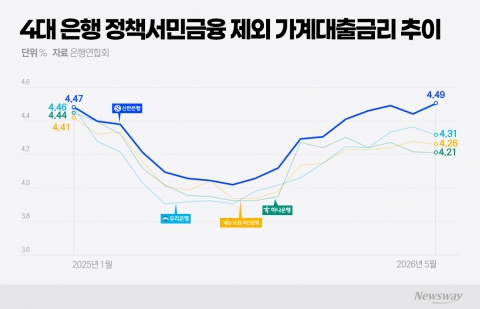

[단독]신한은행 가계대출 이자, 최근 2년간 4대 은행 중 가장 높아

신한은행의 정책서민금융 제외 가계대출금리가 4대 은행 중 17개월 연속 최고 수준을 유지했으며, 최근 가계예대금리차 역시 6개월 연속 최상단을 기록했다. 다른 은행들이 같은 기간 금리가 하락한 것과 달리 신한은행은 소폭 상승해 이자수익 구조에 대한 지적이 이어지고 있다. 업계에서는 평균 금리는 월별 상품구성 및 차주에 따라 달라질 수 있다면서도, 신한은행의 반복적인 고금리 유지에 소비자 관점의 점검 필요성이 제기된다.